2025 kristallen bol: 10 stoutmoedige voorspellingen om niet te negeren

DE WEEK DIE HET WAS...

De laatste 2 weken van het jaar werden gekenmerkt door een zeer beperkt aantal macro-economische gegevens, met als enige belangrijke gebeurtenissen de Amerikaanse durable goods orders en de Amerikaanse ISM Manufacturing Index. Buiten de VS lag de nadruk op de PMI voor de verwerkende en niet-verwerkende industrie in China en de CPI in Tokio.

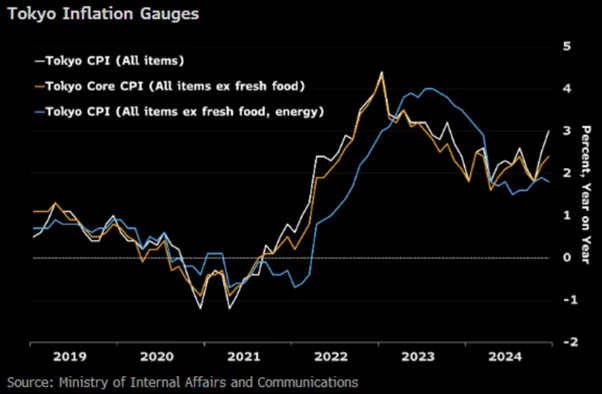

De inflatie in Tokio steeg in december voor de tweede maand op rij: de consumentenprijzen exclusief verse voedingsmiddelen stegen met 2,4%, tegen 2,2% in november. Dit, samen met een krappe arbeidsmarkt en sterker dan verwachte detailhandelsverkopen, ondersteunt de verwachtingen voor een renteverhoging door de Bank of Japan eerder vroeger dan later, omdat de gegevens van Tokio een belangrijke indicator zijn voor nationale trends.

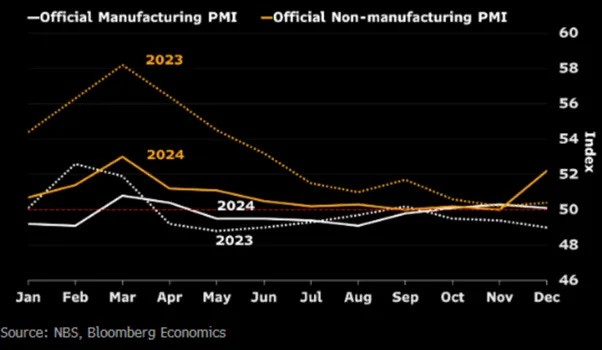

De Chinese PMI-gegevens voor december lieten een onverwachte stijging zien van de niet-productiesector, wat duidt op een aantrekkende activiteit in de dienstensector en de bouw. De PMI voor de verwerkende industrie steeg van 50,0 in november naar 52,2, dankzij een sterke stijging in de bouwsector, die met 53,2 het hoogste niveau in zeven maanden bereikte. Er zijn echter meer gegevens nodig om te bevestigen dat het tijd is om China weer groot te maken, want de PMI voor de verwerkende industrie daalde licht van 50,3 naar 50,1, wat minder is dan de consensus.

De Amerikaanse orders voor duurzame goederen daalden in november met 1,1% en bleven daarmee achter bij de verwachtingen, vooral door volatiele transporttrends, waaronder een daling van de orders van Boeing. De kernorders, exclusief transport, waren echter sterker en stegen met 0,7%, wat duidt op potentiële investeringsgroei. Nu het ondernemerssentiment na de verkiezingen van november is verbeterd, suggereren de verwachtingen voor economische verbetering onder de komende Trump-regering, inclusief deregulering en belastingverlagingen, dat de kapitaaluitgaven waarschijnlijk zullen aantrekken wanneer bedrijven doorgaan met uitgestelde investeringsplannen.

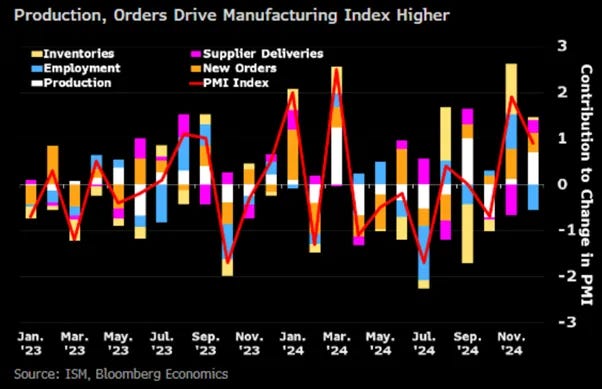

De Amerikaanse ISM Manufacturing PMI steeg in december tot 49,3 en overtrof daarmee de verwachtingen, dankzij sterkere nieuwe orders en een verbeterde fabrieksoutput. De sector blijft echter krimpen en de werkgelegenheid daalde scherp naar 45,3, wat aangeeft dat producenten een zwakkere vraag verwachten. De betaalde prijzen stegen naar 52,5, boven de geraamde 51,8, wat wijst op een toenemende kostendruk. In deze context blijft het alom gehoopte desinflatieproces ongrijpbaar, vooral door de invoering van tarieven, waardoor de inflatiedoelstelling van 2% van de FED steeds onbereikbaarder lijkt.

In deze context hebben Wall Street bankiers en hun papegaaien nog niet begrepen dat tarieven en een strenger immigratiebeleid niet alleen inflatoir, maar ook stagflatoir zullen zijn, en terwijl de consensus nog steeds 2 renteverlagingen van de FED verwacht tegen het einde van 2025 met naar verwachting juni en december als de FED de rente verder verlaagt, zal de Amerikaanse economie tegen die tijd al in een inflatoire bres zitten en zal de FED de rente moeten verhogen als het haar menens blijft met het bestrijden van inflatie in het belang van de Amerikaanse burgers.

Het is die tijd van het jaar waarin alle beleggers terugkijken op de afgelopen 12 maanden en proberen te anticiperen op wat er de komende 12 maanden in het verschiet ligt. Vorig jaar rond deze tijd navigeerden beleggers door de mist van het jaar van de politieke hel, dat niet teleurstelde in termen van politieke en economische gebeurtenissen. Uiteindelijk leidden deze gebeurtenissen tot de beruchte partijdige pivot van de FED op 18 september 2024, terwijl de Amerikaanse economie het hele jaar door in een inflatoire hausse bleef. Deze omgeving zorgde ervoor dat goud en aandelen het aanzienlijk beter deden dan contanten en obligaties, zoals typisch het geval is tijdens een inflatoire hausse.

Nu 2024 in de boeken staat, is het tijd om vooruit te kijken en te anticiperen op wat Wall Street-bankiers en hun papegaaien hun klanten niet vertellen. Eerlijk gezegd zijn de meeste van deze beleggingsvooruitzichten die door Wall Street-bankiers worden geschreven, niet bedoeld om hun klanten rijker te maken, maar om de eigen belangen van Wall Street te bevorderen.

Ook al is voorspellen een moeilijke taak en gaat portefeuillebeheer niet alleen over voorspellen, maar ook over risicobeheer en aanpassen aan de omgeving om het juiste, voor risico gecorrigeerde rendement te behalen. In deze context zijn er 10 gewaagde voorspellingen die beleggers niet mogen negeren wanneer ze vooruitkijken naar de komende 12 maanden.