Bitcoin vs. Goud: De harde realiteit achter de hype

DE WEEK DIE HET WAS...

In de eerste volle week van het tweede kwartaal in het Jubeljaar richtten beleggers hun aandacht opnieuw op inflatiecijfers uit China en de VS, terwijl het ook de start markeerde van het winstseizoen voor het eerste kwartaal van 2025. Elf S&P 500-bedrijven zullen hun resultaten rapporteren, met JPMorgan, Wells Fargo, Morgan Stanley en BlackRock als de meest prominente namen die vrijdag resultaten bekendmaken.

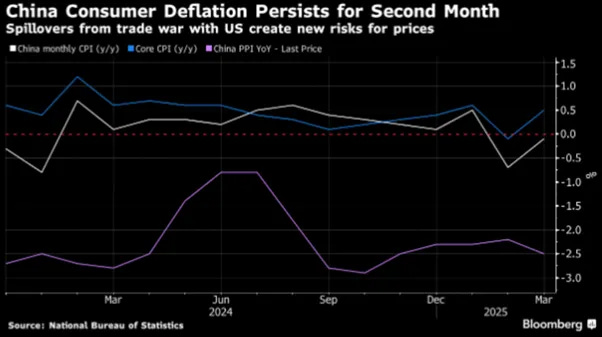

Terwijl de wederzijdse tarieven escaleren in een Chinees-Amerikaanse vete, daalde de Chinese CPI in maart met 0,1% j-o-j, onder de consensus (0,0%), met een seizoensgebonden daling van 0,4% j-o-maand. De kern-CPI steeg met 0,5%, het op een na hoogste cijfer in negen maanden, wat wijst op een herstellende vraag. Ondertussen daalde de PPI met 2,5% j-o-j, waarmee de daling tot 30 opeenvolgende maanden werd verlengd en de verwachtingen werden overtroffen.

Bedankt voor het lezen van TheMacroButler's Substack! Abonneer je gratis om nieuwe posts te ontvangen en mijn werk te steunen.

Als we kijken naar de spread tussen Core CPI en Core PPI, een indicator van de winstgevendheid van Corporate China en uiteindelijk een belangrijk signaal voor beleggers om te meten of de tijd om "Make China Great Again" te maken nadert, blijft deze positief en is deze teruggekaatst naar het hoogste niveau sinds december 2024.

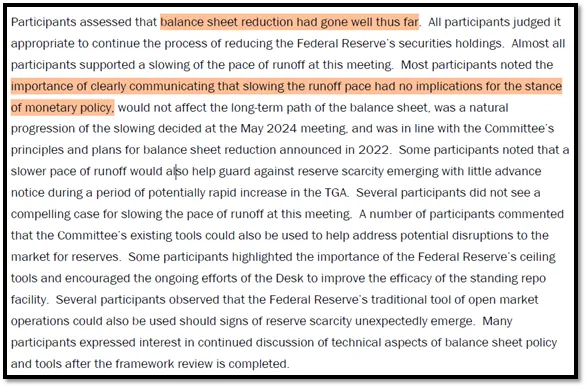

Terwijl de tarifaire woedeaanval de obligatiewrekers doet herrijzen en de FED steeds tandelozer maakt, onthulden de notulen van het FOMC een koor van voorzichtigheid: de rente blijft laag in het licht van de beleidsonzekerheid, de inflatierisico's zijn opwaarts gericht en de groeirisico's zijn neerwaarts gericht. De meesten waren voorstander van een langzamere afbouw van de balans, terwijl enkelen waarschuwden dat de markten nog één scherpe schok verwijderd zijn van ontrafeling. Tot zover het vastzitten in een 'tijdelijke zachte landing'.

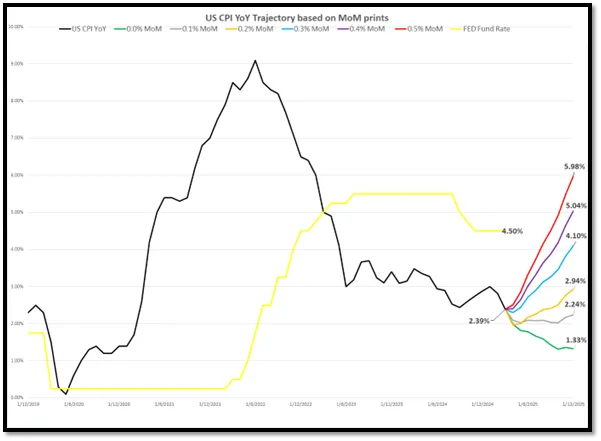

De CPI van maart in de VS wijst misschien op een overwinning op de inflatie, maar deze werd berekend voordat de 'bevrijdingsdagtarieven' vielen, wat het tijdperk van 'Trump-Re-Flatie' inluidde. Als de tarieven de pan uit rijzen en de immigratie toeneemt, zullen ofwel de consumenten ofwel de producenten de kosten eten, terwijl de diensten opnieuw worden opgewarmd. Toch lopen de 'Manipulator in Chief' en de 'Central Banker in Chief' hun overwinningsrondjes, zelfs nu de overkoepelende inflatie-index op 3,16% j-o-j staat - nergens in de buurt van de mythische 2%.

Slimme beleggers, die duidelijk helderder zijn dan het PhD-leger van de FED, weten dat het sprookje van 2% niet meer dan dat is. Vooral omdat de tarieven, het "mooiste woord in het Nederlands", de consumenten nog niet volledig in de portemonnee hebben geraakt. Snel rekenwerk voor de realisten:

Om tegen eind 2025 op 2% uit te komen, moet de CPI kruipen op <0,1% MoM-aka eenhoorngebied.

Met 0,2%+ op maandbasis stevenen we af op 2,9%-6,0% tegen het einde van het jaar.

In dat geval moet de Fed misschien toegeven dat het niet geniaal was om een inflatoire hausse te vermijden, tenzij het doel partijdige gymnastiek was.

De PPI voor maart kwam binnen als een deflatoire sloopkogel en daalde met 0,4% MoM (versus +0,2% verwacht), de koelste uitslag sinds de COVID-luierikperiode. Hoofdmeting op jaarbasis? Een lauwe +2,7%, de laagste waarde sinds september 2024, omdat de kosten voor energie en diensten een duikvlucht namen. De kern-PPI was ook niet inflatoir, met een daling van -0,1% op maandbasis en een daling op jaarbasis naar +3,3%. Meer dan 70% van de daling kwam van de eindvraag naar goederen, die met 0,9% daalde. Kortom: de economie heeft net op snooze op inflatie gedrukt... en de FED's 2% droom is nog steeds niet op het feest.

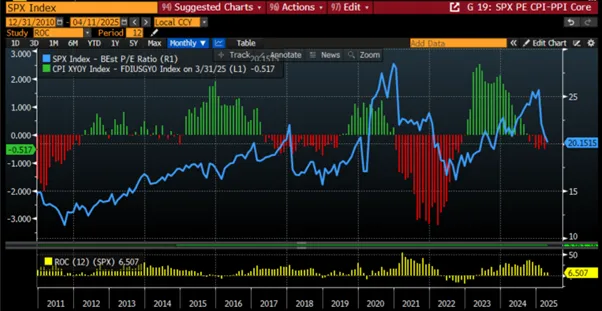

Aan het eind van de dag weten degenen die macro-economische gegevens en de relatie ervan met financiële markten serieus hebben bestudeerd dat inflatie niet alleen gunstig is voor de winstgevendheid van bedrijven in Amerika, maar dat, wat nog belangrijker is, het vermogen van Amerikaanse bedrijven om hogere inputprijzen door te berekenen aan hun klanten een belangrijke motor is geweest voor waardevermeerdering en uiteindelijk positieve aandelenrendementen.

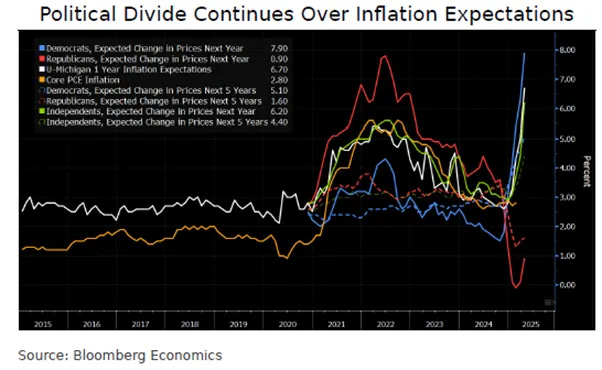

Terwijl de Verenigde Staten van Amerika steeds meer verdeeld raken, hebben de inflatieverwachtingen voor consumenten zojuist het niveau van 1981 bereikt en zijn gestegen naar 6,7%. Alle politieke stromingen doen mee aan de paniek, hoewel de Democraten op de hysterie aanvoeren met een voorspelde prijsstijging van 7,9%, terwijl de Onafhankelijken eindelijk de tariefangstvirus hebben te pakken en de Republikeinen, nou ja, nog steeds immuun lijken voor het groepsdenkenvirus.

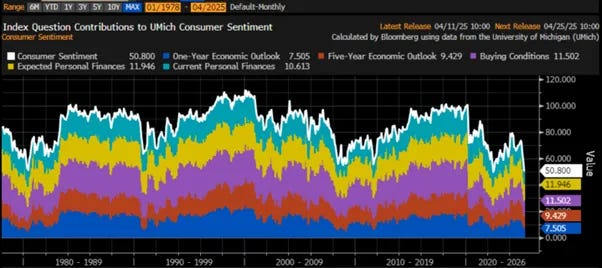

Het consumentenvertrouwen heeft net een duikvlucht genomen en daalde in april met 11% naar 50,8, het somberste niveau sinds juni 2022, waarbij de verwachtingen nu het somberst zijn sinds 1980. Het onheil en de somberheid zijn tweeledig en komen van kust tot kust, want de angst voor de handelsoorlog, de stijgende werkloosheid en het economische déjà vu hebben het sentiment sinds december met meer dan 30% doen dalen. Zelfs de opiniepeilers van de Universiteit van Michigan lijken geschokt, want de verwachtingen voor de werkloosheid bereikten hun hoogste peil sinds de Grote Recessie.

In deze context, terwijl Wall Street en haar papegaaien de centrale bankier-directeur onder druk zetten voor een noodrenteverlaging, blijven dezelfde nepnieuws-massamedia die angst verspreiden onder beleggers en consumenten, zichzelf wijsmaken dat de steeds machtelozer wordende FED zal doorzetten. Waarschijnlijk gedreven door het geloof dat renteverlagingen door de FED opnieuw zowel Wall Street als Main Street zullen redden terwijl de Amerikaanse economie afglijdt naar een inflatoire baisse, rekent de markt nu volledig op de waarschijnlijkheid van drie renteverlagingen voor het einde van het Jubeljaar, waarbij de eerste in juni wordt verwacht met een waarschijnlijkheid van 88%. De realiteit is echter dat er misschien geen renteverlaging komt en dat de FED zelfs gedwongen kan worden om de rente weer te verhogen om de komende inflatiegolf tegen te gaan als ze nog een greintje geloofwaardigheid wil behouden bij het Amerikaanse publiek en investeerders.

Nu de 'Forward Confusion'-campagne op volle toeren draait onder het mandaat van de 'Disruptor In Chief', is één ding al glashelder: Bitcoin doet het uitstekend, omdat het geen waardeopslagplaats is. Ondanks de ademloze hype van sommigen in de nieuwe regering die het als het nieuwe goud of zelfs een toekomstig Amerikaans reservemiddel aanprezen, bereikte het prompt een piek op de dag na de inauguratie en is het sindsdien sierlijk gedaald. En laten we Ether niet vergeten, liefdevol op de markt gebracht als "digitaal zilver" voor de YOLO menigte, het is bijna 50% gedaald sinds het begin van het Jubeljaar. Ondertussen, echt zilver (je weet wel, de glimmende grijze steen) en dat onmodieuze "barbaarse relikwie" goud? Die boeken rustig winsten van één tot twee cijfers. Tot zover de antifragiele dromen van digitale redding.

Toen de 47e president van de VS tijdens zijn campagne verklaarde dat 'Bitcoin de nieuwe olie is', zagen degenen die bekend zijn met de jaren 70, buiten het politieke doel van deze uitspraak, echo's uit de geschiedenis. In die tijd werden de olieprijzen opzettelijk opgeblazen om de dollar overeind te houden en de schuldenlast van Amerika na Vietnam te verlichten, waardoor er een zeepbel ontstond waarvan de VS profiteerde ten koste van de rest van de energie-afhankelijke wereld.