De COMEX-show...

DE WEEK DIE HET WAS...

Terwijl de wereld de 80e verjaardag van de Dag van de Overwinning vierde met parades, verschoof de aandacht naar de FOMC-vergadering, niet-productiegerelateerde ISM-gegevens en de inflatiecijfers van China. Met 94 S&P 500-bedrijven die verslag uitbrachten, sloot het winstseizoen voor het eerste kwartaal zijn drukste week af.

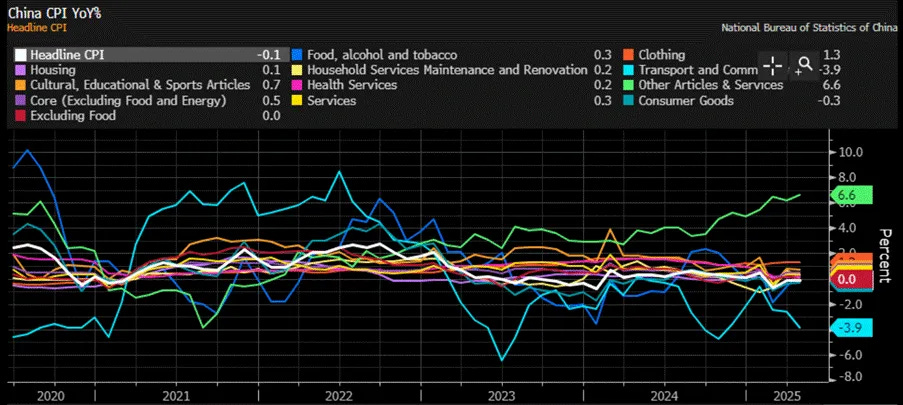

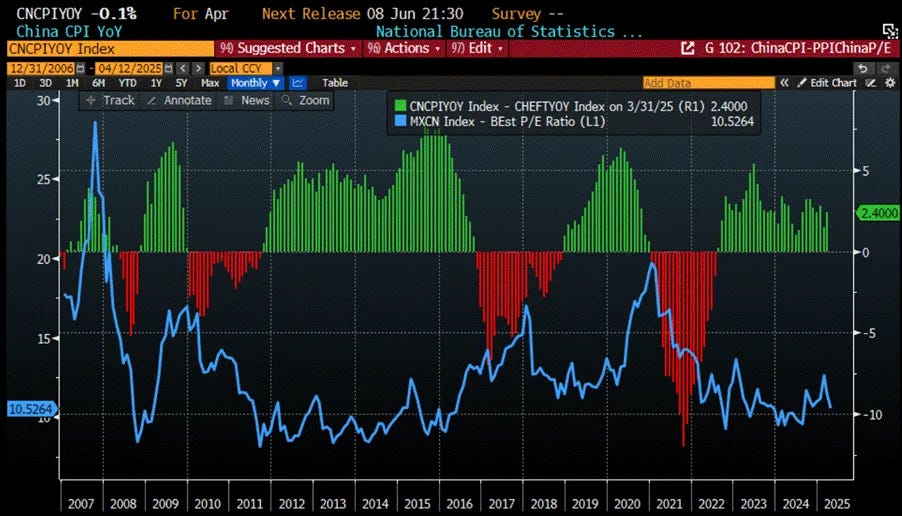

Zoals verwacht - en op een echte "niets te zien"-manier - blijft de Chinese economie flirten met deflatie alsof het een langdurige relatie is. Ondanks de vermeende aanzet tot een handelsoorlog met de VS, bewogen de consumentenprijzen in april nauwelijks en bleef de CPI op jaarbasis steken op een romantische -0,1%. Ondertussen bieden fabrieken nu al een recordaantal van 31 opeenvolgende maanden kortingen, met een PPI-daling van 2,7% - iets slechter dan de 2,5% van maart en net iets minder dan de spannende gok van economen van 2,8%.

Uiteindelijk weten aandelenbeleggers dat het echte spel draait om margevergroting - hoe goed bedrijven de klap van de deflatie kunnen ontwijken terwijl ze hun klanten toch de volle prijs in rekening kunnen brengen. En wat dat betreft heeft China een been in de lucht: in tegenstelling tot de recente trend in de VS blijft de spread tussen de Core CPI en de PPI op jaarbasis positief en ruim boven de 2,0%. Deze margevriendelijke situatie kan een langverwachte herwaardering van Chinese aandelen aanwakkeren - en wie weet, misschien zelfs de vonk zijn die helpt om China weer groot te maken.

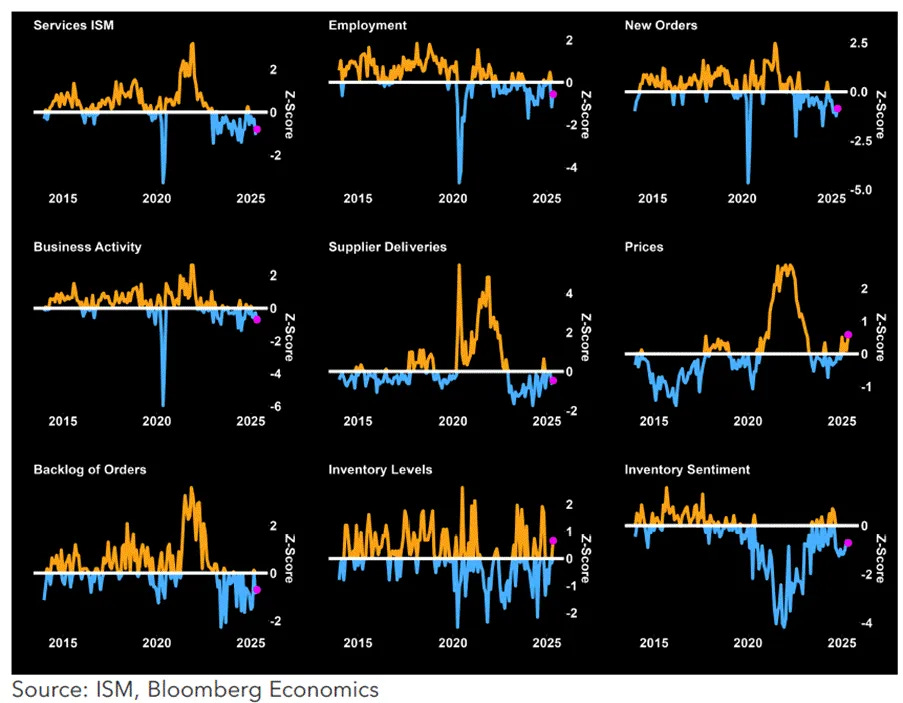

Na de zwakke productiecijfers van May Day zorgde Cinco de Mayo voor een verrassing: de ISM Services Index sprong naar 51,6 - veilig boven de recessielijn en de lage verwachtingen van economen. De betaalde prijzen stegen naar het hoogste niveau van 2022, waarbij verkopers hun prijzen verhoogden ondanks tegenkanting, en door de verwarring over tarieven leek het budgetteren giswerk. Nieuwe orders tikten aan, de bedrijvigheid koelde een beetje af en de aanwervingen bleven steken in achteruitgang. Sommigen haastten zich om auto's te kopen voordat de tarieven van kracht werden; anderen kijken uit naar een terugkeer naar "Made in America". Kortom: de dienstensector groeit nog steeds, maar de tarieven van Trump zorgen er nu al voor dat bedrijven paniekaankopen doen, hun toeleveringsketens heroverwegen en hun aanwervingen bevriezen - dus ja, de kunst van de wereldwijde chaos werkt zoals gepland.

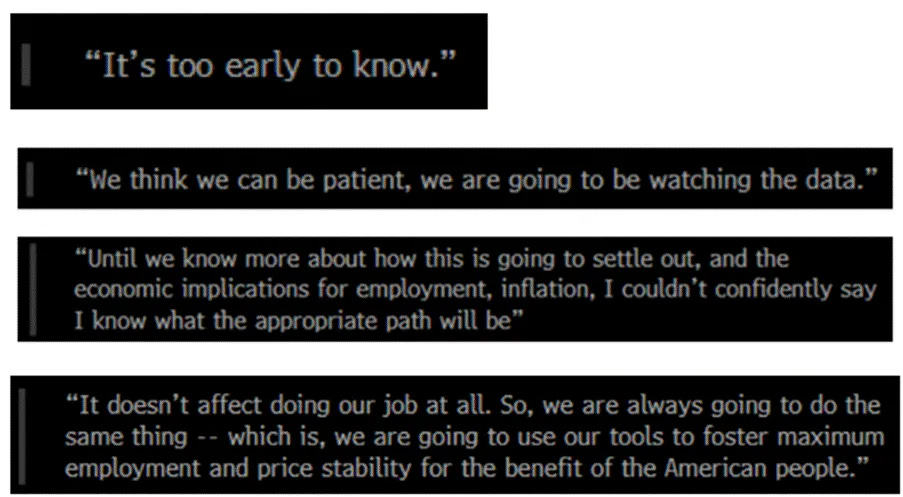

Zoals verwacht speelde het Federal Open Market Committee op veilig en liet het de federal funds rate comfortabel op 4,25%-4,5% staan, als een gast die weigert het feest te verlaten. In hun persbericht na afloop van de vergadering waarschuwden de FED-functionarissen dat de risico's nu van alle kanten komen - kortom, het is een keuze-je-eigen-avontuur tussen inflatie en stagnatie. En om de boel wat op te fleuren, gaven ze ook nog een speciaal woordje aan de druk van de handel op het BBP in het eerste kwartaal - want waarom niet de schuld geven aan de tarieven als je toch bezig bent? In zijn persconferentie opende Powell met de gebruikelijke knipoog naar het tweeledige mandaat van de FED, maar toen hem werd gevraagd of inflatie of werkloosheid prioriteit zou krijgen, gaf hij gratieus toe dat hij geen idee had - wat, in centrale bankiersjargon, zo dicht komt als je met een witte vlag zwaait. Hij voegde er ook aan toe dat de commissie geen overhaaste rentewijzigingen hoeft door te voeren, vooral omdat de FED nog niet helemaal weet waar de economie naartoe gaat. Op de vraag of recente opmerkingen van het Witte Huis het denken van het comité hadden beïnvloed, ontweek Powell beleefd elke hint dat druk van buitenaf het monetaire beleid zou kunnen beïnvloeden.

Terwijl Wall Street en de 'Manipulator In Chief' blijven smeken om renteverlagingen en cheerleaders in de media de angst aanwakkeren, klampen de markten zich vast aan de fantasie dat de tandeloze FED de dag zal redden en rekenen ze op drie verlagingen tegen het einde van het jaar, te beginnen in juli met 68% kans. Maar in werkelijkheid komt er misschien geen verlaging en moet de FED misschien zelfs verhogen om te redden wat er nog over is van haar geloofwaardigheid nu de inflatie terugslaat.

De wortels van The Truman Show gaan terug tot het duistere idee van scenarioschrijver Andrew Niccol, The Malcolm Show - een dystopische thriller over een man die onbewust gevangen zit in een door het bedrijf gesponsorde vissenkom. Regisseur Peter Weir verruilde het doemdenken voor satire en castte Jim Carrey in een zeldzame rol zonder rubberen gezicht. Toen The Truman Show in 1998 in de bioscoop kwam, serveerde hij Orwell-lite met een vleugje mediakritiek, lang voordat reality-tv en Instagram influencers zelfcontrole trendy maakten. De film waarschuwde ons: als iemand de camera controleert, controleert hij waarschijnlijk ook de waarheid.

Fast-forward naar de financiële markten van vandaag: een dystopische versie van de Truman Show, waar beleggers Truman in pak spelen. Centrale banken schrijven de plot, de financiële media verzorgen de PR en algo's houden de figuranten in beweging. Goud, de stille rebel van het verhaal, stijgt onvermijdelijk in een wereld van schulden, oorlog en inflatie. Maar de realiteit is dat derivaten en interventies de prijs aan de leiband houden. Het slimme geld? Het doet een Truman-blik naar de uitgang, negeert de set en realiseert zich dat goud niet zomaar een actief is, het is een barst in de façade.

Slimme beleggers weten dat niet alleen de economie in cycli beweegt - oorlogen doen dat ook. En achter beide? Kapitaalstromen, die stilletjes het schip van de geschiedenis besturen. Van oude handelskaravanen tot digitale overschrijvingen, geld heeft altijd kansen (en af en toe fantasie) achtervolgd. Cicero waarschuwde dat bevingen in Azië Rome aan het wankelen konden brengen. Aristoteles mopperde al over geld verdienen lang voordat Marx het in de mode bracht. Snel vooruit: koloniale machten plunderden rijkdom, de industrialisatie verplaatste kapitaal naar het Westen en Bretton Woods maakte van geld een geopolitiek schaakstuk.

Speculatieve zeepbellen? Niets nieuws. De South Sea en Mississippi Bubbles van begin 1700 werden aangewakkerd door grensoverschrijdende FOMO, toen investeerders uit heel Europa zich stortten op toekomstdromen over goud, handel en Louisiana moerassen. Spoiler alert: het liep niet goed af. Fortuinen verdwenen sneller dan de geloofwaardigheid van John Law. Toen kwam de paniek van 1896: het zilver stortte in, de spoorwegen raakten verzwakt en Amerikaanse banken vouwden ineen als goedkope tenten. Brits kapitaal dook erin, kocht noodlijdende activa op en herinnerde iedereen eraan dat wanneer de ene markt niest, de andere een koopkans ziet.