De cruciale rol van energie-infrastructuur in beleggingsstrategieën tijdens inflatoire periodes

DE WEEK DIE HET WAS...

In de tweede volledige week van 2025 ging de aandacht van beleggers weer uit naar de gezondheid van de consument in de VS en China, met de publicatie van de detailhandelsverkopen in december. In de VS ging de aandacht ook uit naar het laatste CPI-rapport voor de inauguratie van de 47ste gekozen president. Daarnaast markeerde de week de officiële start van het winstseizoen voor het vierde kwartaal van 2024, met rapporten van 21 S&P 500-bedrijven, waaronder JPMorgan, BlackRock, Goldman Sachs, Citigroup en UnitedHealth.

Het is geen verrassing dat China zijn bbp-groeidoelstelling van 5% voor 2024 heeft gehaald, maar de zwakke consumptie en vertragende investeringen wijzen op onderliggende uitdagingen. De groei in het vierde kwartaal versnelde tot 5,4%, dankzij de industriële productie en de detailhandelsverkopen, maar het gebrek aan herstelmomentum na de eerste golf van stimuleringsmaatregelen baart zorgen, vooral gezien de mogelijke tariefverhogingen onder de verkozen president Trump van de VS. Tijdens het Nationale Volkscongres in maart kan duidelijkheid worden verwacht over stimuleringsmaatregelen en fiscaal beleid.

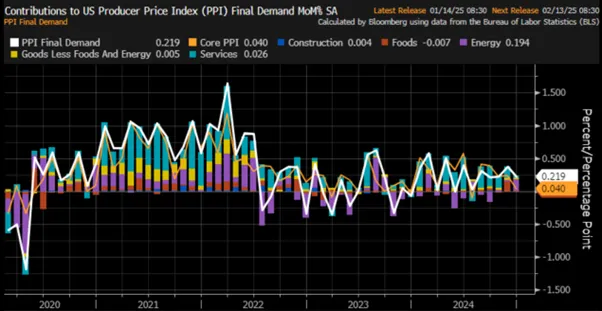

In een zeldzame reeks werd deze maand de Amerikaanse PPI gepubliceerd vóór de CPI. Hoewel analisten de reflatie correct voorspelden, overschatten ze de omvang ervan, want de PPI steeg met 0,2% MoM (+0,4% verwacht), waardoor de j-oj PPI steeg van +3,0% eerder naar +3,3% (maar onder de +3,5% verwachting), maar het hoogste niveau sinds februari 2023. De stijging van de PPI werd gedreven door de grootste stijging op maandbasis van de energiekosten sinds februari, gedeeltelijk gecompenseerd door een aanzienlijke daling van de voedselprijzen, die op maandbasis terugkeerden naar deflatie. De kern-PPI bleef op MoM vlak, waardoor de j-o-j kern-PPI stabiel bleef op +3,5%.

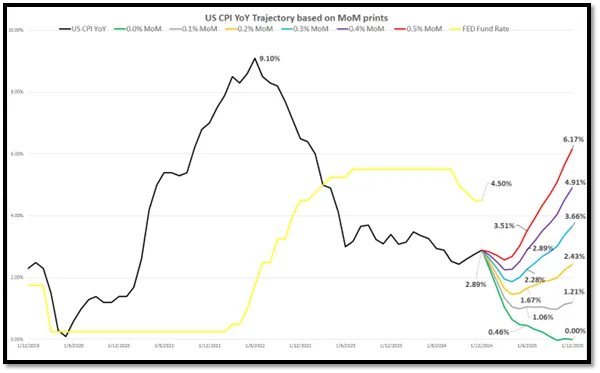

De definitieve Amerikaanse CPI-gegevens voor het jaar stegen met 0,4% op maandbasis, wat overeenkomt met de verwachtingen en hoger is dan de 0,3% van november, terwijl de stijging op jaarbasis steeg van 2,7% naar 2,9%. Energieprijzen, hoewel deflatoir op jaarbasis, waren goed voor 40% van de stijging door een stijging van 4,4% voor benzine, terwijl de voedselinflatie op jaarbasis het hoogste percentage bereikte sinds januari 2024. De kern-CPI steeg met 0,2% op maandbasis en 3,2% op jaarbasis, iets minder dan verwacht, waarbij de kerndiensten vertraagden tot 3,37% op jaarbasis en de kerngoederen deflatoir bleven. Met 55 opeenvolgende maanden van MoM stijging van de kern-CPI vormen deze gegevens een uitdaging voor de haalbaarheid van het bereiken van de inflatiedoelstelling van 2% van de FED in 2025 of zelfs daarna. Om terug te keren naar 2% is een maandelijkse CPI-stijging van minder dan 0,2% in 2025 nodig, wat vrijwel onmogelijk is gezien de verwachte tariefgedreven inflatie onder de nieuwe regering. Als de maandelijkse inflatie gemiddeld 0,3% of hoger is, kan de CPI op jaarbasis oplopen tot 3,7% tot 6,0%, waardoor de FED hoogstwaarschijnlijk gedwongen wordt om beleidsfouten te maken tijdens een aanhoudende inflatoire hausse.

De Amerikaanse detailhandelsverkopen voor de feestdagen stegen met 0,4% MoM op een niet voor inflatie gecorrigeerde basis, en bleven daarmee achter bij de verwachte +0,6% MoM. Tien van de 13 categorieën in het rapport lieten stijgingen zien, waaronder stijgingen bij winkels in meubels en sportartikelen. De autoverkopen stegen met 0,7% na robuuste stijgingen in de voorgaande twee maanden, gedreven door het dreigement van de gekozen president Donald Trump om de belastingvoordelen voor elektrische voertuigen te beëindigen, samen met lagere rentetarieven en grotere stimuleringsmaatregelen van fabrikanten. Ontvangsten bij benzineservicestations stegen ook, als gevolg van hogere prijzen aan de pomp.

Hoewel het hoofdcijfer een robuuste economische omgeving suggereert, moeten beleggers er rekening mee houden dat de detailhandelsverkopen worden gerapporteerd in nominale termen (niet gecorrigeerd voor inflatie). Gecorrigeerd voor inflatie piekten de Amerikaanse detailhandelsverkopen in april 2021, wat de onmiskenbare trend onderstreept dat de Amerikaanse economie eerder afstevent op een inflatoire baisse dan de meeste Wall Street-analisten voorspellen.

In deze context houden Wall Street bankiers en hun aanhangers zichzelf opnieuw voor de gek door te geloven dat de nu machteloze FED de rente zal blijven verlagen, zelfs als de 47ste president van de VS tarieven en een strenger immigratiebeleid invoert die zowel inflatie als stagflatie zullen aanwakkeren. Terwijl de puntplots van de FED nog steeds uitgaan van twee renteverlagingen dit jaar, is de kans volgens de consensus 50%, waarbij de eerste wordt verwacht in juli en de tweede in december, ruim na de eerste 100 dagen van het nieuwe presidentschap. Tegen die tijd zal de Amerikaanse economie zich waarschijnlijk in een inflatoire baisse bevinden, waardoor de FED genoodzaakt zal zijn om de rente te verhogen als ze vastberaden blijft om de inflatie te bestrijden in het belang van de Amerikaanse burgers.

Beleggers die bekend zijn met de conjunctuurcyclus en de Permanent Browne Portfolio begrijpen de cruciale rol van energieprijzen, met name olie, bij het aanjagen van economische verschuivingen tussen hoogconjunctuur en laagconjunctuur, en uiteindelijk tussen inflatie en deflatie, aangezien energiekosten indirect van invloed zijn op de vraag of de obligatiemarkt als betrouwbare waardeopslag dient. Het veiligstellen van overvloedige en betaalbare energie zou daarom een topprioriteit moeten zijn voor regeringen wereldwijd. Hoewel energieprijzen algemeen erkend worden als kritiek, ligt de vaak over het hoofd geziene uitdaging in het garanderen van toegang. De 'Drill Baby Drill' agenda van de 47ste verkozen president van de VS legt de nadruk op het versoepelen van de regelgeving om de productie de komende vier jaar te stimuleren. Hierbij wordt echter een belangrijke realiteit over het hoofd gezien: betaalbare energie is net zo afhankelijk van een robuuste infrastructuur om energie van productie tot consumptie te brengen als van de vrijheid van regelgeving om te boren.