De resultaten van goudmijnexploitanten over Q2 zouden de zomerdip kunnen doen opleven

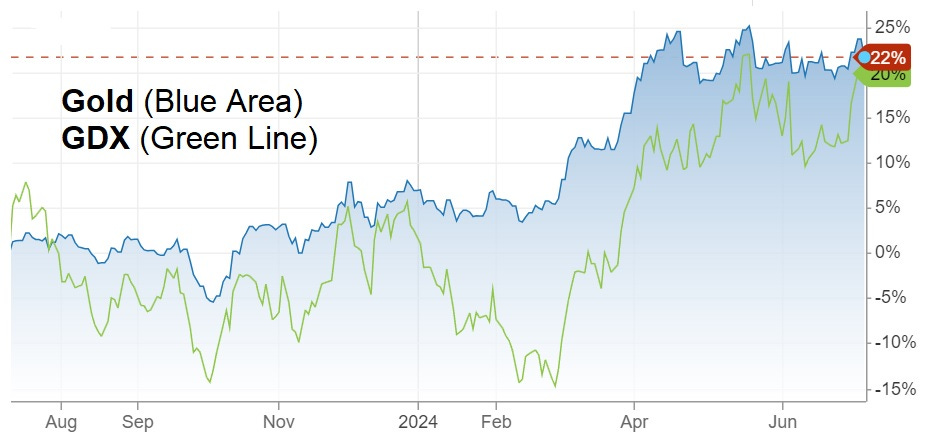

Spelen ze nog steeds met een hefboom op goud?

Analisten noemden goudmijnexploitanten vroeger "hefboomeffecten op de goudprijs", omdat wanneer goud steeg, de inkomsten van mijnexploitanten - en meestal ook hun aandelenkoersen - nog meer stegen.

Je hoort die bewering niet veel meer omdat de mijnbouwers (op de volgende grafiek vertegenwoordigd door de GDX gold miners ETF) het afgelopen jaar meestal slechter hebben gedaan dan het metaal in de bullmarkt.

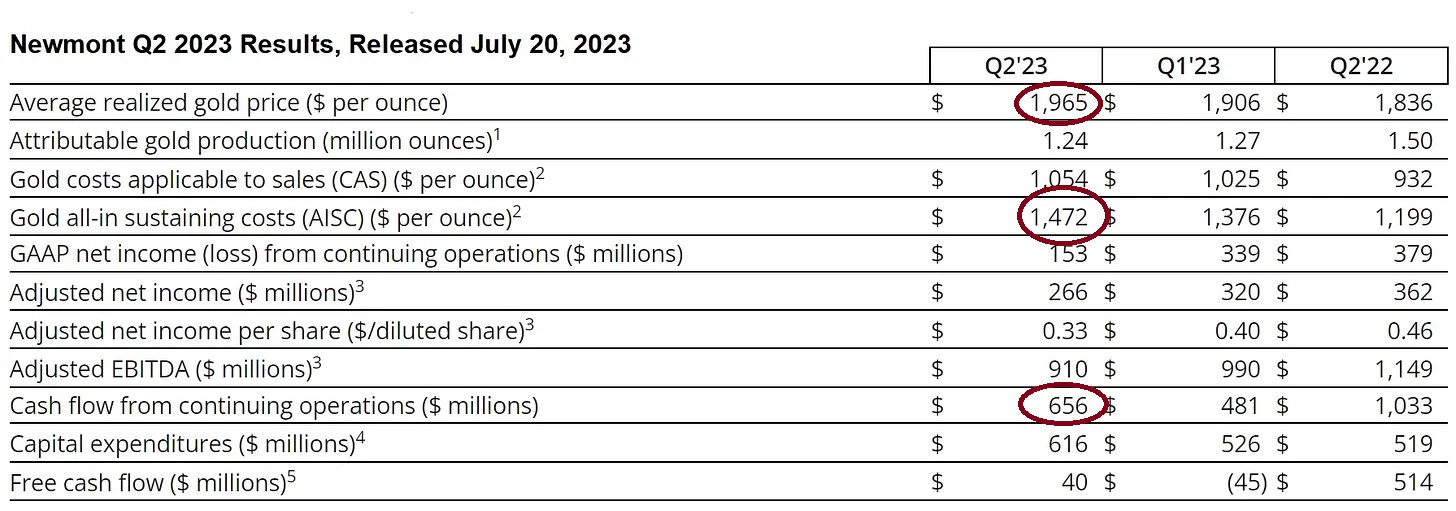

Om te begrijpen waarom de mijnbouwers zich niet beter gedragen, moeten we kijken naar Newmont, de grootste goudproducent. De volgende tabel komt uit het winstrapport over het tweede kwartaal van vorig jaar.

Let op een paar dingen:

De goudprijs steeg met 7% van Q2 2022 tot Q2 2023.

Maar de all-in-sustaining costs (AISC, de beste maatstaf voor de kosten van een mijnbouwer) stegen zelfs nog meer, met 23%.

Omdat de kosten hoger waren dan de inkomsten, daalde de kasstroom uit voortgezette activiteiten aanzienlijk op jaarbasis.

Een dalende kasstroom is slecht voor de aandelenkoers van een bedrijf, wat verklaart waarom Newmont en de meeste andere mijnbouwaandelen ondermaats hebben gepresteerd, zelfs in het soort goudprijsklimaat waarin ze vroeger floreerden.

Positieve winstverrassingen op komst?

Het winstseizoen voor Q2 begint binnenkort en goud is flink gestegen ten opzichte van vorig jaar. Laten we conservatief afronden en zeggen dat de gemiddelde goudprijs in Q2 2024 $2300/oz was, een stijging van 17% ten opzichte van $1965/oz in Q2 2023.

Om een idee te krijgen van wat dat zou kunnen betekenen, stel je een hypothetische mijnbouwer voor die 1 miljoen ounces goud per kwartaal produceert. Een stijging van $300/oz maal 1 miljoen ounces = $300 miljoen extra inkomsten per kwartaal, of $1,2 miljard per jaar.

Als de kosten van de mijnbouwer stabiel zijn, gaan alle extra inkomsten direct naar de onderste lijn en stijgt de kasstroom. Als de kosten stijgen, worden de extra inkomsten onderweg naar beneden opgegeten en groeit de kasstroom bescheiden of helemaal niet.

De vraag is dus: hoeveel van de indrukwekkende inkomstengroei van de mijnbouwers in het tweede kwartaal werd tenietgedaan door stijgende kosten? Het antwoord zal van mijnbouwer tot mijnbouwer verschillen. Maar voor degenen die hun kosten onder controle hebben, kunnen de extra inkomsten grote procentuele winsten en kasstroom opleveren.

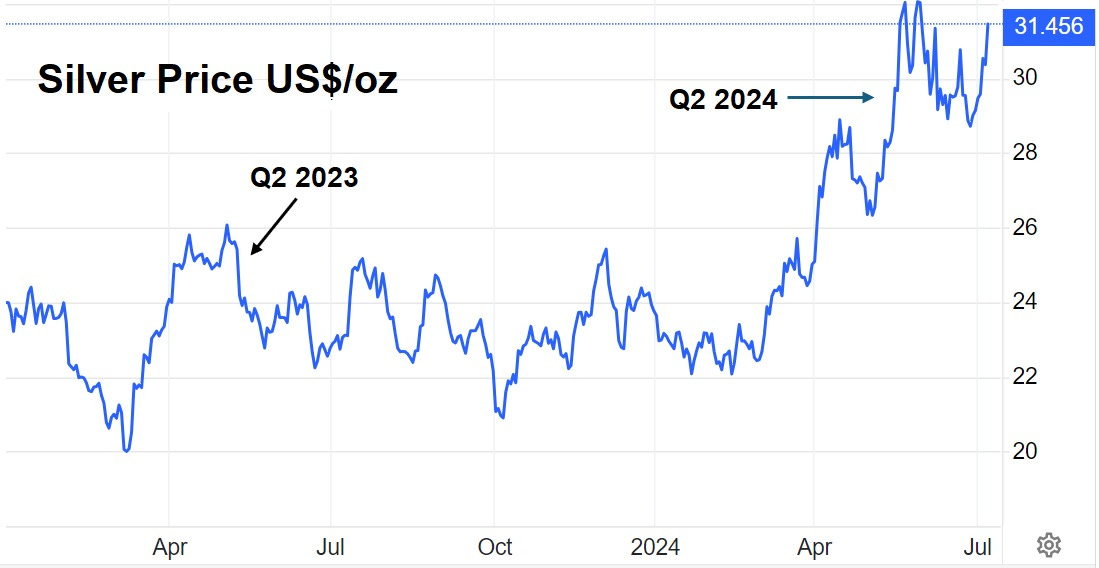

Overigens is het verhaal eigenlijk hetzelfde voor zilver, dat in het tweede kwartaal een mooie jaar-op-jaar stijging liet zien: