De rol van datanetwerken in de toekomst van AI: Investeren in de infrastructuur van morgen

DE WEEK DIE HET WAS...

De eerste week van de tweede maand van het jubileumjaar richtte de aandacht van beleggers opnieuw op Amerikaanse productie- en niet-fabricage ISM-gegevens, evenals op het Non-Farm Payroll-rapport van januari. Het was ook de tweede etappe van het winstseizoen voor de Magnificent 7, met Alphabet en Amazon die verslag uitbrachten naast 126 andere S&P 500-bedrijven.

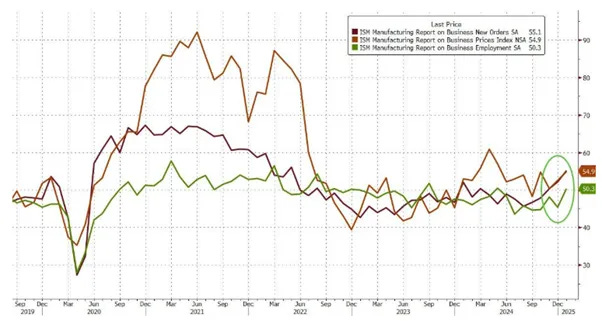

Waarschijnlijk nog steeds beïnvloed door het optimisme rond een nieuwe regering en een nieuw jaar, steeg de ISM Manufacturing Index voor het eerst sinds september 2022 naar expansie en bereikte 50,9, waarmee de verwachtingen van 49,9 en de eerdere lezing van 49,2 werden overtroffen. Alle onderliggende componenten stegen, met Betaalde prijzen op hun hoogste niveau sinds mei 2024, Nieuwe orders op hun hoogste niveau sinds mei 2022, en werkgelegenheid die voor het eerst sinds mei 2024 terugkeerde naar expansie.Bovenkant formulier

Een nieuw jaar en een nieuwe president hebben nieuw optimisme gebracht in de Amerikaanse productiesector. In de afgelopen tien jaar is het ondernemerssentiment in slechts twee maanden, tijdens de post-pandemische heropening, zo sterk verbeterd als in januari. Hoewel dit duidt op vertrouwen in de Amerikaanse economie, onderstreept de ISM Manufacturing Index ook dat de inflatie hoog blijft. De tijd zal leren of deze golf van optimisme standhoudt nu tarieven en handelsoorlogen centraal komen te staan in het nieuwe presidentschap, terwijl de monetaire illusie zich blijft verspreiden.

Na de onverwachte stijging van de ISM Manufacturing Index, groeide de Amerikaanse ISM Services Index in januari langzamer omdat sommige magazijnen door het koude weer moesten sluiten. Bedrijven bleven onzeker of de vraag van klanten werd gedreven door de onderliggende bedrijfsdynamiek of slechts door paniekaankopen in de aanloop naar de tarieven. Binnen de ISM Services Index verzwakte het aantal nieuwe orders drastisch, de inflatie daalde maar bleef hoog en de werkgelegenheid verbeterde licht.

In een notendop bevestigden de ISM-gegevens van januari de trend sinds de verkiezingen van 5 november - het sentiment in de verwerkende industrie is verbeterd, terwijl het sentiment in de dienstensector is verslechterd na de bevestiging van de terugkeer van 'The Donald' naar het Witte Huis.

Uit het Non-Farm Payroll rapport van januari bleek dat de Amerikaanse economie 143K banen toevoegde, aanzienlijk minder dan de voorspelde 175K en de laagste maandelijkse banengroei sinds oktober vorig jaar. Ondanks het tijdperk van DOGE dat wordt gehypet door de nieuwe propagandistische massamedia, bleef de overheid, samen met onderwijs en gezondheidszorg, de grootste bijdrager aan de banengroei in januari, terwijl de mijnbouw, vrije tijd en horeca de afgelopen maand banen schrapten.

Het gemiddelde uurloon versnelde van +0,3% MoM naar +0,5% en kwam uit op +4,1% YoY, wat aangeeft dat loonherlancering weer op de agenda staat voor Amerikaanse ondernemers, zelfs voordat strengere immigratieregels van kracht worden. De werkloosheid daalde naar 4,0%, waarmee de verwachtingen van 4,1% werden overtroffen, maar blijft boven het 24-maands voortschrijdend gemiddelde, een historische voorbode van een economische neergang binnen 12-24 maanden.

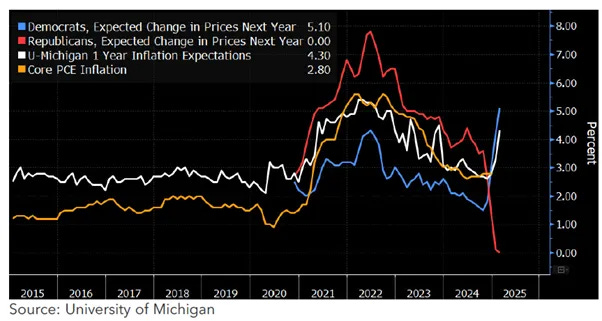

In een steeds meer gepolariseerd land, met tariefgerelateerde Executive Order-dreigingen als 'varkens in de lucht met hun staart vooruit', is het geen verrassing dat het consumentenvertrouwen begin februari verder verslechterde. De verwachtingen voor de inflatie op jaarbasis stegen naar 4,3% (vs. 3,3% eerder), de hoogste sinds november 2023 en ruim boven de bandbreedte van 2,3%-3,0% van vóór de pandemie. De langetermijninflatieverwachtingen zijn licht gestegen naar 3,3% (vs. 3,2% eerder). De bezorgdheid over tarieven nam ook toe: ongeveer een derde van de consumenten noemde ze spontaan, tegenover 27% vorige maand en minder dan 2% voor de verkiezingen.

In deze context, terwijl de nieuwe minister van Financiën probeert te bemiddelen tussen de 47e Amerikaanse president en de voorzitter van de Fed, blijven Wall Street bankiers en hun papegaaien zichzelf wijsmaken dat de steeds machtelozer wordende FED de rente zal blijven verlagen, zelfs als de president tarieven en een strenger immigratiebeleid invoert die stagflatie zullen aanwakkeren. Terwijl de puntplots van de FED nog steeds twee renteverlagingen voorspellen dit jaar, geeft de consensus een waarschijnlijkheid van 43% aan, waarbij de eerste nu is verschoven van juni naar juli of zelfs september, en de tweede in december. Deze tijdlijn loopt door tot ver na de eerste 100 dagen van het nieuwe presidentschap. Tegen die tijd zal de Amerikaanse economie waarschijnlijk een inflatoire baisse doormaken, waardoor de Fed mogelijk gedwongen wordt om de rente te verhogen als ze vastbesloten blijft om de inflatie te bestrijden in het belang van de Amerikaanse burgers.

In een wereld die steeds meer gepolariseerd en onderling verbonden raakt, hebben investeerders die de gezondheid van de economie en de financiële markten analyseren door de lens van de bedrijfscyclus al begrepen dat een gezonde economie niet alleen afhankelijk is van een overvloedige en goedkope energiebron, maar ook van toegang tot gegevens, vooral in een wereld waar gegevens steeds meer worden gezien als de nieuwe olie.

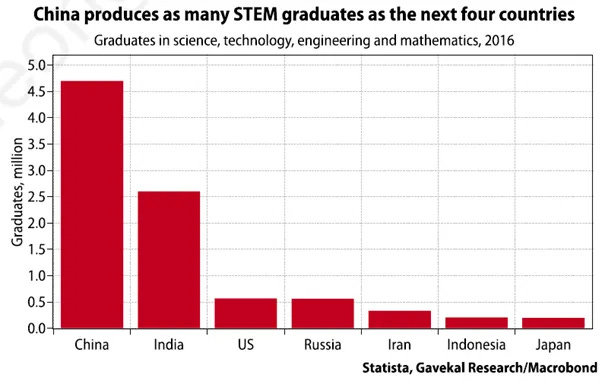

Met de terugkeer van Trump in het Oval Office zullen beleggers zich herinneren hoe zijn eerste termijn de rivaliteit tussen de VS en China deed escaleren van een handelsoorlog naar een technologieoorlog. De arrestatie van Huawei CFO Meng Wanzhou in 2018 en het Amerikaanse verbod op de export van hoogwaardige halfgeleiders naar China onderstreepten het geloof van Washington in zijn technologische voorsprong. Tegen 2021 zocht minister van Handel Gina Raimondo Europese steun om China's innovatie te beteugelen, waardoor Europese bedrijven - vooral ASML - werden meegesleurd in een ongewenste technologische koude oorlog. Sindsdien heeft China een grote vlucht genomen op het gebied van 5G, hogesnelheidstreinen, elektrische voertuigen, batterijen en drones, wat nieuwe handelsbelemmeringen opriep in het Westen. Toch zien veel beleggers, beïnvloed door politieke en mediaverhalen, een cruciaal feit over het hoofd: China levert nu jaarlijks meer STEM (Science, Technology, Engineering and Mathematics) studenten af dan de rest van de wereld samen. Wedden tegen de technologische opkomst van China is daarom kortzichtig.