De val van de Magnificent 7: Hoe tarieven techgiganten onderuit halen

DE WEEK DIE HET WAS...

De derde week van het tweede kwartaal in dit jubileumjaar werd ingekort door paasmaandag in Europa. Met weinig macro-updates richtten de markten zich op het consumentenvertrouwen en de inflatieverwachtingen. De aandacht verschuift nu naar het winstseizoen, met 117 S&P 500-bedrijven die rapporteren, waaronder Lockheed Martin, Tesla, Freeport-McMoRan en Alphabet.

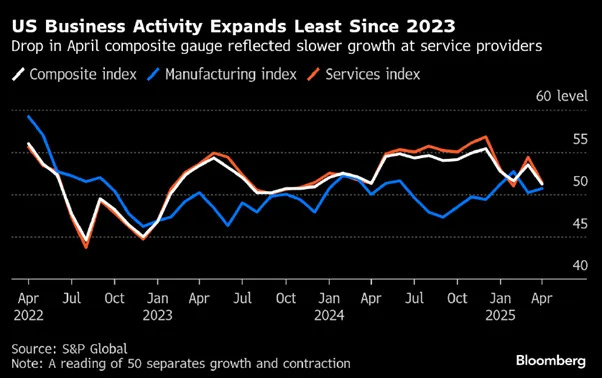

Terwijl de Tariff Tantrum van Wall Street naar Main Street sijpelt als een slechte kater, besloot de Amerikaanse flash PMI voor april een adempauze in te lassen, met een daling van 2,3 punten naar een nog steeds optimistisch klinkende 51,2 (want hé, alles boven de 50 betekent dat we technisch gezien niet in paniek zijn... nog niet). De toekomstige productie-index boekte zojuist een enkeltje terug naar het niveau van oktober 2022. De verwerkende industrie staat in feite stil, alsof iemand zich net heeft gerealiseerd tarieven niet op magische wijze welvaart creëren. Aan de dienstenkant verzachten de zaken ook, het blijkt dat mensen niet staan te springen om vakanties te boeken in een economie die gebouwd is op toenemende onzekerheid en dalende export. Oh, en de prijzen? Omhoog, omhoog en weg! De samengestelde prijsmeter bereikte het hoogste punt in een jaar dankzij - je raadt het al - tarieven, importverhogingen en loondruk. De inkoopkosten voor fabrikanten stijgen alsof ze aan het trainen zijn voor de Everest, terwijl de leveranciers maar al te graag de rekening betalen. Maar hé, als het plan was om inflatie en verwarring te creëren, dan is de missie geslaagd.

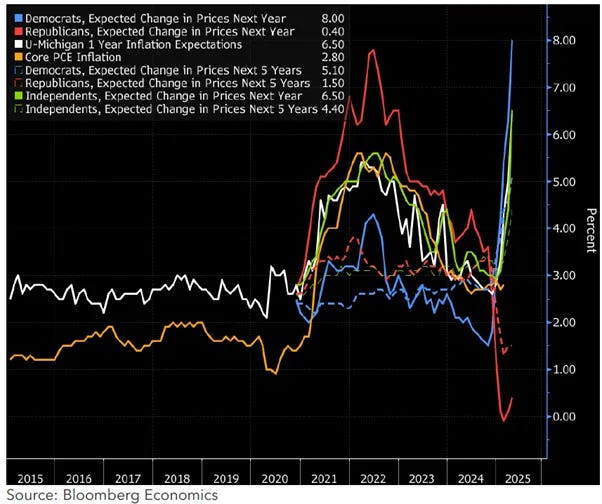

De index steeg van 50,8 eerder in de maand naar 52,2, maar is nog steeds lager dan de 57,0 van maart en de laagste eindstand sinds 2022. De verbetering volgde op tariefgerelateerd nieuws eerder in de maand. De index voor de huidige omstandigheden steeg naar 59,8, terwijl de toekomstverwachtingen stegen naar 47,3. De inflatieverwachtingen voor het komende jaar daalden licht naar 6,5%, gedreven door meer optimisme onder Republikeinen, hoewel de verwachtingen onder onafhankelijken en Democraten verslechterden. De langetermijninflatieverwachtingen bleven stabiel op een nog steeds hoge 4,4%. Het arbeidsmarktsentiment verbeterde ook licht, met minder consumenten die een hogere werkloosheid verwachtten.

Terwijl Wall Street en de 'Manipulator In Chief' om een noodrenteverlaging smeekten en cheerleaders in de media de angst aanwakkerden, klampen de markten zich vast aan de fantasie dat de steeds tandelozer wordende FED nog steeds in staat zal zijn om het vege lijf te redden en rekenen ze op meer dan drie verlagingen tegen het einde van het jaar, te beginnen in juni met 69% kans. Maar in werkelijkheid komt er misschien geen verlaging en zal de FED misschien zelfs moeten verhogen om te redden wat er nog over is van haar geloofwaardigheid nu de inflatie terugslaat.

In de grammaticaklas is 'Maleficent' wat er gebeurt als 'Magnificent' goth wordt. Vergeet licht en glorie, dit is macht gehuld in schaduwen, elegantie gedoopt in gif en wraak met hoge jukbeenderen. Terwijl 'Magnificent' een parade houdt, verplettert 'Maleficent' deze met een grijns en een draak. Grootheid schittert niet altijd; soms broedt het. En over duistere wendingen gesproken, de zogenaamde 'Bevrijdingsdag' van de VS van 2 april zal misschien de geschiedenisboeken halen, maar verwacht niet dat ze de gênante beleidsombuigingen nauwelijks een week later zullen vermelden. De handelsoorlog van de verstoorder-in-Chief is nu voorzichtig op 'pauze' gezet, voor 90 dagen of voor altijd, afhankelijk van de manier waarop hij een deal kan sluiten terwijl hij nog steeds probeert zijn manier van 'The Art Of The Deal' op te leggen aan de rest van de wereld op een 'Trumperialistische' manier natuurlijk.

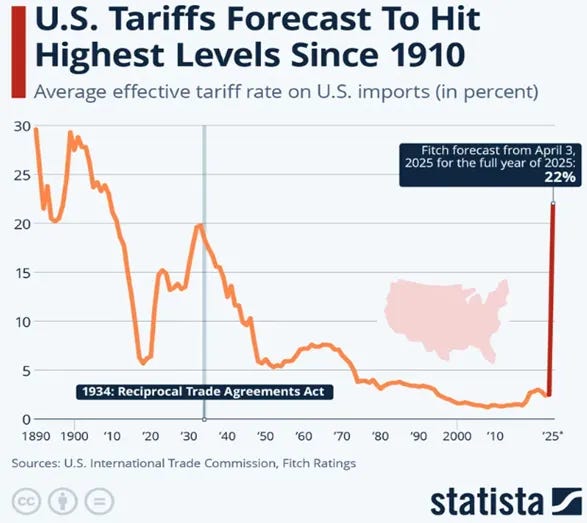

Eerst zei hij dat hij het zou doen - en verrassing! Hij deed het ook echt. De 47e president, terug in het Oval Office sinds 20 januari 2025, maakte zijn campagnebeloften waar die door velen werden afgedaan als loze kreten. Het startschot voor de extravaganza van tarieven: een algemene belasting van 10% op alle import en een schokkend tarief van 145%, rechtstreeks gericht op Chinese goederen. Dat is bovenop de gebruikelijke verdachten - staal, aluminium, auto's en alles wat niet strak omarmd wordt door USMCA. Het resultaat? Hoe dan ook, Amerikaanse bedrijven en consumenten betalen nu 25% extra aan invoerrechten, 23 procentpunten meer in slechts drie maanden tijd. Economen voorspellen dat deze tarieven rond de 18% zullen liggen, wat bijna redelijk klinkt totdat je je realiseert dat het ons op Smoot-Hawley grondgebied brengt. Je weet wel, die leuke beleidszet die de Grote Depressie hielp verdiepen die begon met een staatsschuldencrisis in Europa.