De zilveren vogel vliegt: waarom zilver gaat overtreffen

DE WEEK DIE HET WAS...

De tweede week van de derde maand van het Jubeljaar richtte de aandacht van beleggers opnieuw op inflatiegegevens, beginnend met China en gevolgd door de VS, aangezien beide landen hun CPI-cijfers voor februari publiceerden. Bovendien werd verwacht dat de inflatieverwachtingen van de Amerikaanse consument de toenemende zorgen over de ‘Trump Tariffs Reflation’ zouden onderstrepen. De week liet ook de resultaten zien van 24 S&P 500-bedrijven, waarbij Oracle en Adobe opvallen als toonaangevende namen, wat het laatste stuk van het Q4 2024-winstseizoen markeert.

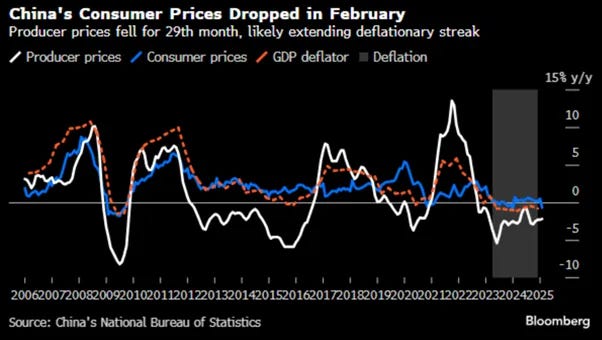

Terwijl Amerikaanse tarieven de imperialistische belangen blijven dienen, daalde de CPI in China met 0,7% op jaarbasis in februari, na een stijging van 0,5% in januari en aanzienlijk lager dan de verwachte -0,4%. De daling werd veroorzaakt door een daling van 3,3% in voedselprijzen en zwakkere consumentenvraag, zoals blijkt uit een daling van 0,1% op jaarbasis in de kern-CPI. Dit markeert de eerste negatieve kernmeting sinds januari 2021. Hoewel de timing van het Chinese Nieuwjaar de jaar-op-jaar-vergelijkingen vertekende, gaat de bredere zwakte in consumentenprijzen verder dan seizoensfactoren. De producentenprijsindex daalde ook met 2,2% op jaarbasis, iets slechter dan verwacht.

In deze context, met de kloof tussen China's CPI en PPI die terugloopt naar het laagste niveau sinds juli vorig jaar, moeten beleggers die zijn ingestapt op een herwaardering van Chinese aandelen, in de hoop op een "Make China Great Again"-moment, zich steeds meer zorgen maken over de recente aandelenrally gedreven door P/E-expansie.

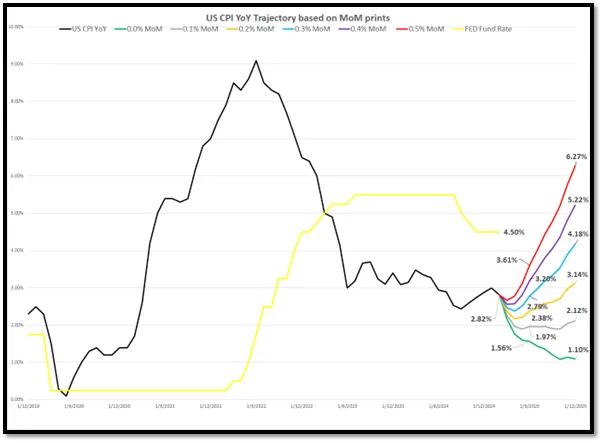

De Amerikaanse CPI voor februari, het eerste inflatierapport onder de 47e president van de VS, suggereert mogelijk dat inflatie onder controle is, maar het werd berekend vóór de impact van nieuwe tarieven en immigratiebeleid. Deze maatregelen zullen de langzame reflatie die begon onder de 46e president aanwakkeren, die binnenkort wordt hernoemd tot 'Trump-Re-Flation'. Beleggers moeten rekening houden met stijgende goedereninflatie door importtarieven en aanhoudende diensteninflatie, die nog steeds boven de 3% op jaarbasis ligt vanwege arbeidsbeperkingen. Het bereiken van 2% tegen het einde van 2025 wordt steeds onrealistischer, vooral met tarieven die van kracht worden. Gezien de basis-effecten:

CPI zou gemiddeld onder de 0,1% per maand moeten liggen om tegen het einde van het jaar terug te keren naar 2%, en

bij 0,3% of hoger, in lijn met recente trends, zou CPI kunnen oplopen tot 4,0% tot 6,3%, wat de FED zou dwingen haar beleidsfouten toe te geven bij het versoepelen tijdens een inflatoire boom.

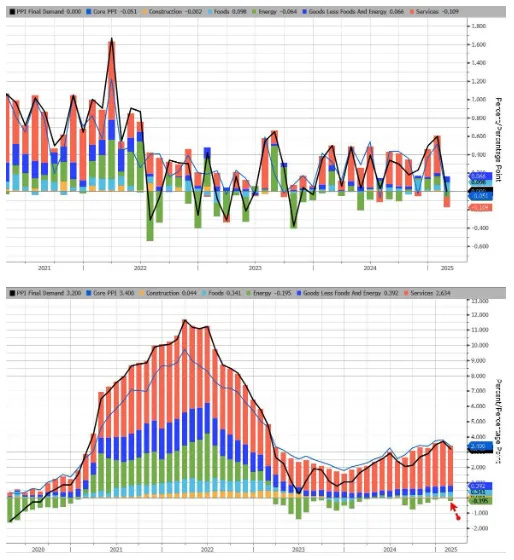

Na een koeler dan verwachte CPI volgde de PPI voor februari een vergelijkbaar pad, waarbij de kern-PPI de grootste maand-op-maand-daling liet zien sinds april 2020, aanzienlijk lager dan de verwachte +0,3% MoM, wat het jaarlijkse tempo van producentenprijsgroei vertraagde tot +3,4%. Transportdiensten waren de grootste negatieve factor in de kern-PPI. De hoofdlijn PPI bleef stabiel MoM, onder de verwachte +0,3%. Een stijging van 53,6% in eierprijzen dreef het grootste deel van de stijging in de vraag naar goederen, naast stijgingen in varkensvlees, groenten en elektriciteit, terwijl benzine met 4,7% daalde. Aan de dienstenkant leidde een daling van 1,4% in de groothandel van machines en voertuigen de daling, met lagere prijzen in detailhandel en vastgoedleningen, terwijl intramurale zorg met 0,8% steeg.

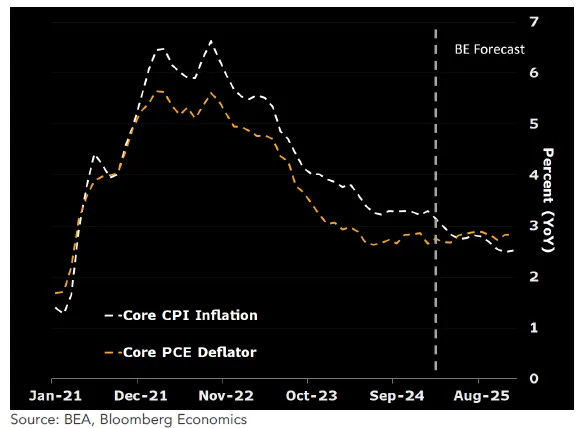

Het kern-PCE-rapport voor februari, dat op 28 maart wordt verwacht, wordt geschat op een stijging van 0,35% MoM (vs. 0,28% eerder), wat het jaarlijkse tempo op 2,76% brengt (vs. 2,65% eerder), aanzienlijk boven het tempo dat nodig is om het inflatiedoel van de FED van 2% te halen. De jaarlijkse kern-PCE steeg over één, drie en zes maanden, wat wijst op stevigere goederenprijzen en een scherpe versnelling in diensten, met opmerkelijke bijdragen van gezondheidszorg, financiële diensten en voedseldiensten. Conclusie: Hoewel de hoofdlijn- en kern-CPI en PPI voor februari zachter waren, zal de kern-PCE-inflatie waarschijnlijk een snelle versnelling laten zien. Dit zal waarschijnlijk leiden tot een herziening van de inflatievooruitzichten voor 2025 door de FOMC, waarbij verschillende deelnemers het aantal renteverlagingen dat dit jaar wordt verwacht, verminderen.

Voor aandelenbeleggers die weten dat de gezondheid van het Amerikaanse bedrijfsleven afhangt van het vermogen om positieve marges te behouden door tegen hogere prijzen te verkopen dan de inkoopkosten, zal de aanhoudende marge-druk, benadrukt door een negatief verschil tussen de jaarlijkse veranderingen in kern-CPI en kern-PPI, een grote uitdaging blijven voor aandelenwaarderingen in de komende maanden.

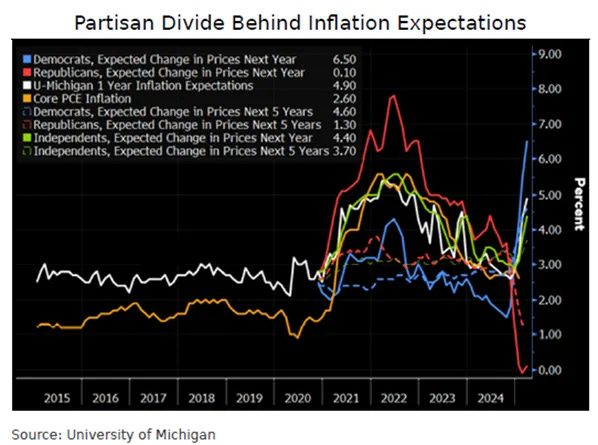

In een steeds meer gepolariseerde economie stegen de inflatieverwachtingen van Amerikaanse consumenten in begin maart naar +4,9% voor de komende 12 maanden en +3,9% voor de komende 5 tot 10 jaar, de hoogste meting sinds 1993. Deze stijging is sterk partijdig, waarbij Democratische consumenten verwachten dat de inflatie met +6,5% op jaarbasis zal stijgen in de komende 12 maanden, terwijl Republikeinen, beïnvloed door de 'Trump Smoke and Mirrors', slechts een stijging van +0,1% over dezelfde periode verwachten.

In deze context, voorafgaand aan de tweede FOMC-vergadering van het jaar, blijven Wall Street-bankiers en hun papagaaien zichzelf voor de gek houden door te geloven dat de steeds machtelozere FED renteverlagingen zal blijven doorvoeren, zelfs terwijl de president tarieven en strenger immigratiebeleid invoert die stagflatie zullen aanwakkeren, ongeacht de officiële propaganda van het Witte Huis. Waarschijnlijk gedreven door het geloof dat FED-renteverlagingen Wall Street en Main Street opnieuw zullen redden terwijl de Amerikaanse economie in een inflatoire buste terechtkomt, prijst de markt nu een kans van 59% in op drie renteverlagingen dit jaar, waarbij de eerste volledig wordt verwacht in juni, vergeleken met oktober slechts drie weken geleden. De realiteit is dat de FED haar dot-plots eerder dan later zal moeten verhogen, en er mogelijk helemaal geen renteverlaging plaatsvindt in de komende negen maanden, terwijl ze mogelijk gedwongen wordt de rente opnieuw te verhogen om de komende inflatoire buste te bestrijden.

In de antieke geschiedenis speelde de Judeese zilverhandel een cruciale rol in de oude economie, vooral tijdens de late Tweede Tempelperiode, toen de regio achtereenvolgens onder Perzische, Hellenistische en later Romeinse heerschappij viel. Zilver diende als het primaire ruilmiddel, waarbij Tyrische sikkels de voorkeursmunt werden voor tempeltransacties, inclusief de jaarlijkse tempelbelasting die door Joodse pelgrims werd betaald. Judea's toegang tot zilver was afhankelijk van handelsnetwerken die het verbonden met Mediterrane markten, grotendeels gefaciliteerd door Fenicische handelaren en Nabateese handelaren, die de handel langs vitale handelsroutes in stand hielden. Bovendien versterkte Rome's dominantie over de provincie het economische belang van zilver, aangezien zware belastingen en tribuuteisen vaak de lokale reserves uitputten. Ondanks deze druk bleef zilver essentieel voor zowel handel als religieuze verplichtingen, wat het blijvende belang ervan in de Judeese samenleving onderstreepte tot de economische neergang van de regio na de Joods-Romeinse oorlogen.

Sinds het begin van dit decennium, gekenmerkt door de toenemende wapening van financiële activa terwijl overheden wereldwijd de financiële onafhankelijkheid van beleggers hebben ingeperkt, met name degenen die weerstand bieden aan propagandistische en imperialistische narratieven, staan goud en zilver als de enige antifragiele activa zonder tegenpartijrisico. Kijkend verder terug, over de afgelopen 50 jaar, heeft hun correlatie consistent meer dan 0,5 bedragen, wat aangeeft dat kiezen tussen hen zelden een kritieke beslissing is geweest voor vermogensbeheerders. Beide metalen beschermen effectief rijkdom tegen roekeloze uitgaven van steeds meer plutocratische overheden, ongeacht het leiderschap.

Omdat zilver veel meer industriële toepassingen heeft dan goud, wordt de 'zilveren vogel' historisch gezien als de kanarie in de economische kolenmijn, die toekomstige ontwikkelingen in de bedrijfscyclus en financiële markten kan signaleren. Hoewel zilver sinds het begin van het decennium bijna even goed heeft gepresteerd als goud, is de prijs beperkt gebleven tot een smalle handelsrange van $29 tot $35. De eerste vraag is: wat zou zilver kunnen bevrijden om naar $40 of hoger te breken?