Financiële zeepbel rond AI

DE WEEK DIE HET WAS...

De eerste week van het tweede kwartaal in het Jubeljaar was een drukke vakantieweek, waarin de moslimwereld Eid Al-Fitr vierde en de boeddhistische wereld het Ching Ming Festival. Ondanks enkele feestdagen in Azië lag de focus van beleggers opnieuw op PMI Manufacturing en Non-Manufacturing data uit China en de VS, evenals op het Amerikaanse Non-Farm Payroll report van maart, het tweede sinds de "Disruptor in Chief" zijn intrede deed in het Witte Huis.

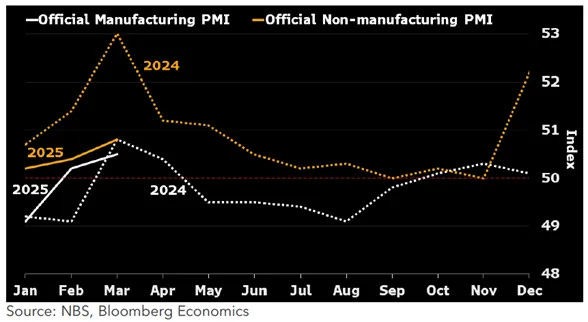

China's PMI's voor maart lieten bescheiden verbeteringen zien, die eerder aansloten bij typische seizoenspatronen dan dat ze het signaal afgaven dat de tijd om China weer groot te maken is aangebroken. De officiële PMI voor de verwerkende industrie steeg van 50,2 naar 50,5 en overtrof daarmee de consensus. De PMI voor de niet-verwerkende industrie steeg van 50,4 naar 50,8 en overtrof daarmee ook de verwachtingen. Binnen de niet-productiesector veerde de dienstensector op van 50,0 naar 50,3 en steeg de bouwsector van 52,7 naar 53,4, waarmee de PMI voor de tweede maand op rij steeg. De bredere groeivooruitzichten blijven echter problematisch, vooral nu de VS op het punt staat wederkerige tarieven in te voeren. De eerste tekenen van stimuleringsmaatregelen van de overheid bieden een sprankje hoop, wat cruciaal zal zijn om de gevolgen van deze handelsspanningen te verzachten.

Als laatste teken van de aankomende 'Trump Stagflation', gleed de Amerikaanse ISM verwerkende industrie in maart terug in een krimp, met een verzwakking van de vraag en productie, een afname van de werkgelegenheid en een sterkere prijsdruk als gevolg van de tarieven. De algemene PMI daalde naar 49,0 (van 50,3), nieuwe orders daalden naar 45,2 en de productie daalde naar 48,3. De betaalde prijzen daalden in maart naar 50,3. Ondertussen steeg de prijsindex naar 69,4, omdat de stijgende metaalkosten en de onzekerheid over de tarieven de toeleveringsketen verstoorden en nieuwe orders tegenhielden.

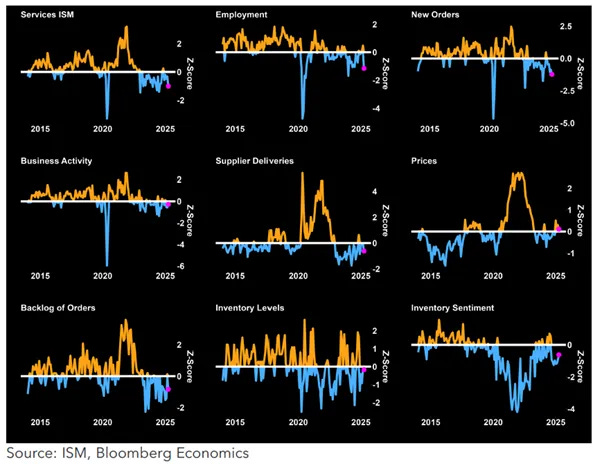

Net als in de verwerkende industrie vertraagde de Amerikaanse dienstenactiviteit in maart, waarbij respondenten meldden dat ze hun inputs vooruitbetaalden en van plan waren prijsstijgingen door te berekenen in verband met aanstaande tarieven. De ISM PMI voor de dienstensector daalde naar 50,8 (van 53,5), terwijl de werkgelegenheidsindex een krimp liet zien van 46,2 (van 53,9). Onder de headline waren de gegevens over de gekelderde werkgelegenheid, de sterk gedaalde nieuwe orders en de licht afgenomen prijsdruk.

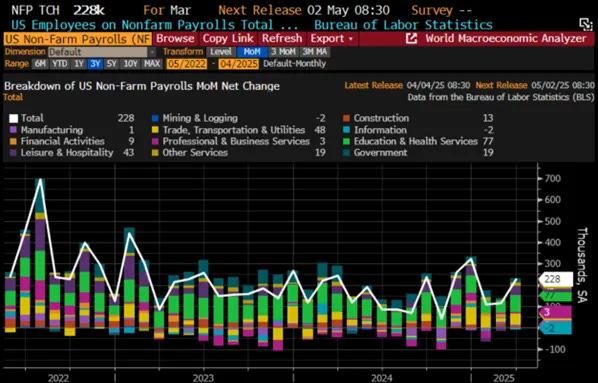

Ondanks de nervositeit onder beleggers als gevolg van de tarieven en de door DOGE veroorzaakte volatiliteit, wist de Amerikaanse economie de verwachtingen te overtreffen door in maart 228.000 banen toe te voegen, ruim boven de voorspelde 135.000 en de naar beneden bijgestelde 117.000 van de voorgaande maand. De banengroei werd gestimuleerd door onderwijs, transport en vrije tijd/horeca, terwijl de productie-, mijnbouw- en informatiesectoren achterbleven. De werkgelegenheid bij de overheid nam ook toe met een nettowinst van 19.000 banen, doordat de aanwerving van staats- en lokale ambtenaren een daling van 4.000 banen bij de federale overheid compenseerde.

De werkloosheid steeg in maart van 4,1% naar 4,2%, iets boven de verwachtingen, terwijl de arbeidsparticipatie steeg naar 62,5%. De beroepsbevolking groeide met 232.000 en de werkgelegenheid met 201.000, terwijl de werkloosheid licht steeg met 31.000. Het gemiddelde uurloon steeg met 0,3%, meer dan de 0,2% van februari, en de gemiddelde werkweek bleef stabiel op 34,2 uur, waardoor het gemiddelde weekloon met 0,3% steeg. Hoewel het cijfer sinds mei 2024 schommelt tussen 4,0% en 4,2%, is het sinds september 2023 boven het tweejarig voortschrijdend gemiddelde gebleven, wat historisch gezien een zorgwekkend signaal is voor de Amerikaanse economie in de komende 12 tot 24 maanden.

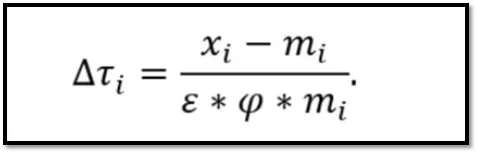

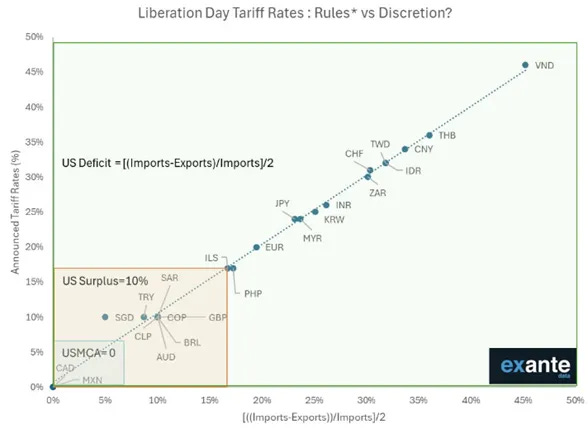

Om 'Bevrijdingsdag' te vieren, gebruikte de 'Ontregelaar-in-Chief' een pseudowetenschappelijke formule om tarieven te berekenen voor elk land, inclusief onbewoonde gebieden zoals de Heard & McDonald Eilanden, waar slechts een paar duizend pinguïns wonen en die zogenaamd geen handelsbetrekkingen hebben met de VS.

De formule deelt het handelsoverschot van een land met de VS door zijn totale export, gebaseerd op de gegevens van het U.S. Census Bureau voor 2024, en halveert vervolgens het resultaat om de disconteringsvoet te bepalen. Landen waar de VS een handelsoverschot heeft, evenals landen met een handelsbalans, kregen een vast tarief van 10%.

In deze context blijven Wall Street-bankiers en hun papegaaien zichzelf wijsmaken dat de steeds machtelozer wordende FED zal doorgaan met renteverlagingen, terwijl de centrale bankier-in-Chief herhaalde dat hij geen haast heeft om de rente verder te verlagen, daarbij verwijzend naar de groeiende bezorgdheid over een aanhoudende prijsschok als gevolg van tarieven. Dit ondanks het feit dat de president tarieven en een strenger immigratiebeleid invoert die de stagflatie zullen aanwakkeren, ongeacht de officiële propaganda van het Witte Huis. Waarschijnlijk gedreven door het geloof dat renteverlagingen door de FED opnieuw zowel Wall Street als Main Street zullen redden terwijl de Amerikaanse economie afglijdt naar een inflatoire baisse, rekent de markt nu op een kans van 99% op vier renteverlagingen dit jaar, waarbij de eerste volledig wordt verwacht in juni. De realiteit is echter dat er de komende negen maanden misschien geen renteverlaging komt en dat de FED zelfs gedwongen kan worden om de rente weer te verhogen om de komende inflatiegolf tegen te gaan als ze nog een greintje geloofwaardigheid wil behouden bij het Amerikaanse publiek en beleggers.

De financiële geschiedenis staat bol van grootschalige overvallen, sommige crimineel, andere systematisch. Van de ineenstorting van de Barings Bank door Nick Leeson in 1995 tot het Ponzi plan van Bernie Madoff in 2008, hebben financiële schandalen tekortkomingen in de regelgeving blootgelegd. Nog verraderlijker zijn beleidsmatige overvallen, zoals de inbeslagname van goud in de VS in 1933, waarbij de bezittingen van burgers werden gedevalueerd voordat de overheid tot een herwaardering overging, of de Black Wednesday-handel van George Soros in 1992, die een kostbare devaluatie van het Britse pond afdwong. Of het nu door fraude of beleid is, de geschiedenis laat zien hoe rijkdom herhaaldelijk wordt overgeheveld van de velen naar de weinigen.

Nu het eerste kwartaal van het Jubeljaar stevig in de geschiedenisboeken staat, worstelen beleggers met een harde realiteit: de trades die hen schijnbaar rijk maakten in 2024, longposities in de Magnificent 7, Bitcoin en de AI-gedreven Nasdaq-rally, zijn in de eerste 94 dagen ontrafeld in een ' AI-investeerder'.

Als we dieper graven in de year-to-date prestaties van de nu omgedoopte 'Maleficent 7', een knipoog naar de politieke connotatie, is het geen verrassing dat Tesla het slechtst presteert van de zeven aandelen waarvan ooit werd verwacht dat ze de wereld zouden domineren, terwijl META de enige blijft die de prestaties van de S&P 500 tot nu toe bijna evenaart.