Franco-Nevada neemt zijn Cobre Panama-hit

Gebroken verhaal of koopkans?

Wanneer een goed bedrijf iets slechts overkomt, hebben beleggers twee keuzes. De ene is om te verklaren dat het verhaal niet klopt, het aandeel te verkopen en verder te gaan. De andere is om het slechte nieuws te analyseren om te zien of de impact al is weerspiegeld in de aandelenprijs. Als de markt overdreven heeft gereageerd, is het misschien de moeite waard om het aandeel te houden of misschien zelfs te kopen.

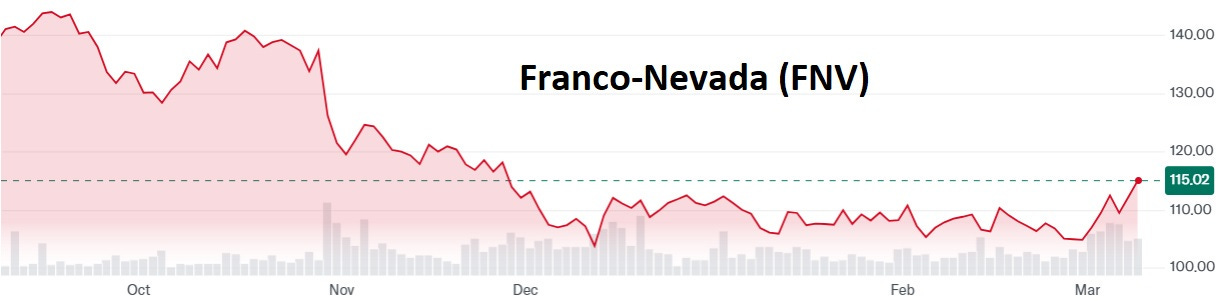

Verschillende bedrijven bevinden zich in een dergelijke situatie. De grootste daarvan is Franco-Nevada (FNV), dat tot voor kort de erkende koning van de royalty's was.

De afgelopen jaren heeft FNV ongeveer $ 1,3 miljard uitgegeven om edelmetaalstromen te verwerven uit de enorme Cobre Panama kopermijn - wat, om eerlijk te zijn, een veilige gok leek. Het contract van de mijn was verlengd door de Panamese regering, de productie was robuust en stijgend, en koper had goede vooruitzichten op lange termijn. Dit mijncomplex zou naar verwachting 20% van de toekomstige inkomsten van FNV genereren.

Toen braken er protesten uit over de milieueffecten van Cobre Panama en sloot de regering de mijn, waardoor de beurswaarde van Franco-Nevada met ongeveer $8 miljard daalde ten opzichte van de hoogste waarde in november.

Dat brengt ons bij de vraag waarmee deze post begon: Is FNV een gebroken verhaal, of was de koersdaling overdreven? Het recente winstrapport over het vierde kwartaal en de verwachtingen voor het komende jaar geven wat antwoorden. Laten we de cijfers eens bekijken.