DE WEEK DIE HET WAS...

De eerste volledige week van 2025 was korter in de VS, omdat de New York Stock Exchange op 9 januari gesloten was om te rouwen om het overlijden van de 39e Amerikaanse president, Jimmy Carter. De week stond opnieuw in het teken van de gezondheid van de banenmarkt met de bekendmaking van de Non-Farm Payrolls van december, terwijl op de politieke agenda het tellen en certificeren van de verkiezingsstemmen op 6 januari stond, wat een 'nothing burger' leek te zijn. De notulen van de FOMC-vergadering en het ISM Services report behoorden ook tot de belangrijkste hoogtepunten van de week.

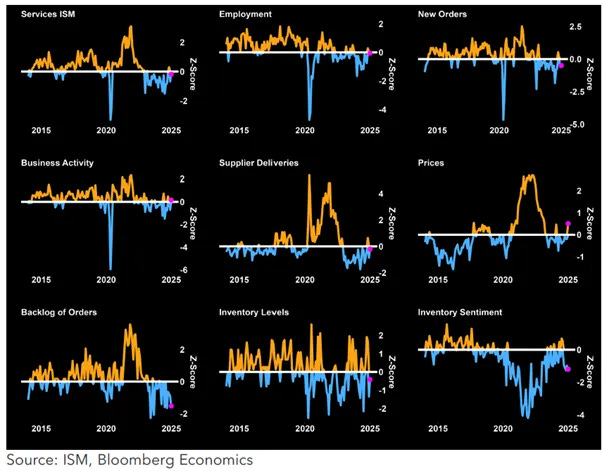

De ISM Services Index steeg in december naar 54,1 en overtrof daarmee de verwachtingen van 53,5. Nieuwe orders stegen naar 54,2 en de bedrijfsactiviteit steeg naar 58,2, wat duidt op een sterke vraag vanuit de dienstensector. Respondenten uitten hun bezorgdheid over mogelijke tarieven die van invloed zijn op de toeleveringsketens en noteerden vroege orders voor de volgende cyclus. De subindex voor werkgelegenheid bleef expansief op 51,4, ondanks de aanhoudende bevriezing van de aanwervingen, terwijl de component voor de betaalde prijzen steeg naar 64,4, wat wijst op de terughoudendheid van leveranciers om prijzen vast te leggen in het licht van de tariefonzekerheid onder de nieuwe regering.

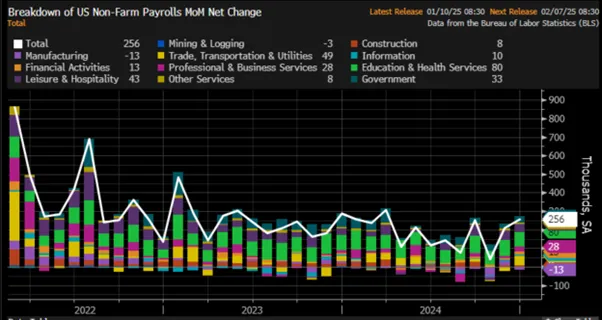

Het Non-Farm Payroll report van december liet een versnelling zien in de banengroei: de Amerikaanse economie voegde in december 256k banen toe, meer dan de verwachte 165k. Deze beter dan verwachte cijfers waren te danken aan de stijgende banengroei in Onderwijs en Gezondheidszorg, Transport en Nutsbedrijven, en Vrije tijd en Gastvrijheid, terwijl de sectoren Productie en Mijnbouw in deze periode banen bleven verliezen.

Terwijl het gemiddelde uurloon en de arbeidsparticipatie stabiel bleven ten opzichte van november, daalde het werkloosheidscijfer van 4,2% naar 4,1%, onder de verwachte 4,2%. Hoewel dit onmiskenbaar een positief teken is voor de Amerikaanse economie, blijft het werkloosheidscijfer sinds augustus 2023 boven het 24-maands voortschrijdend gemiddelde, een trend die historisch gezien binnen 12 tot 24 maanden een overgang van hoogconjunctuur naar laagconjunctuur aangeeft. Met een strenger immigratiebeleid dat de lonen waarschijnlijk zal opdrijven en tarieven op geïmporteerde goederen, lijkt het slechts een kwestie van tijd voordat de huidige inflatoire hausse omslaat in een inflatoire baisse.

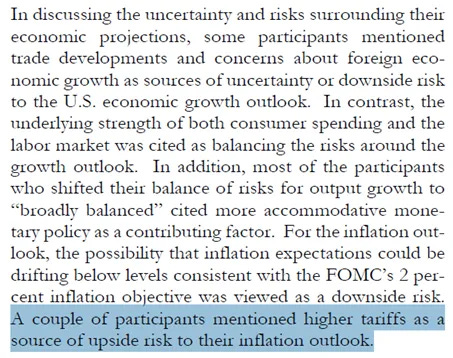

Uit de notulen van de FOMC van 17-18 december bleek dat de beslissing om de rente met 25 basispunten te verlagen 'zeer evenwichtig' was, als gevolg van vermoedelijk solide groei, reflatieverrassingen en plaatsvervangende aannames over het handelsbeleid onder de komende Trump-regering. Hoewel de 'overgrote meerderheid' de renteverlaging steunde, waren sommigen er voorstander van om de rente stabiel te houden, in overeenstemming met de 'dot plot' en het afwijkende standpunt van Beth Hammack, voorzitter van de Cleveland Fed. De deelnemers varieerden in hun economische aannames en namen plaatshouders op voor mogelijk handels- en immigratiebeleid, wat bijdroeg aan hogere inflatieprognoses voor 2025. Ondanks de toegenomen onzekerheid namen de medewerkers, anders dan in december 2016, ook aannames op voor het handelsbeleid. De meeste deelnemers zagen opwaartse inflatierisico's, hielden de werkgelegenheidsrisico's in evenwicht en verwachtten een lager tempo van renteverlagingen in 2025 naarmate het beleid dichter bij neutraal komt.

In deze context lijken Wall Street bankiers en hun voorstanders te beginnen erkennen dat tarieven en een strenger immigratiebeleid niet alleen inflatoir maar ook stagflatoir zullen zijn. Terwijl de puntplots van de FED nog steeds twee renteverlagingen dit jaar suggereren, verwacht de consensus er slechts één, waarschijnlijk in oktober, ruim na de eerste 100 dagen van het 47e Amerikaanse presidentschap. Tegen die tijd zal de Amerikaanse economie zich waarschijnlijk al in een inflatoire baisse bevinden, waardoor de FED gedwongen zal zijn om de rente te verhogen als ze vastberaden blijft om de inflatie te bestrijden in het belang van de Amerikaanse burgers.

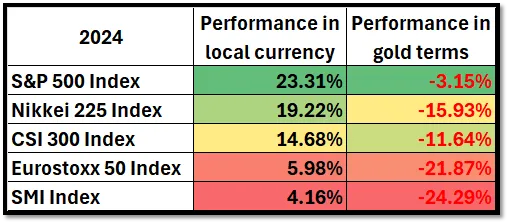

Met 2024 in de geschiedenisboeken is het tijd om vooruit te kijken en te overwegen wat de toekomst in petto heeft voor goud, een actief dat door sommige marktcommentatoren nog steeds wordt afgedaan als een 'barbaars relikwie'. Voor degenen die de conjunctuurcyclus hebben bestudeerd en begrijpen hoe portefeuilles moeten worden toegewezen volgens de Permanente Portefeuille-benadering, blijkt goud echter niet alleen een afdekking te zijn tegen oorlogen en roekeloos overheidsbeleid, maar ook een bescherming tegen de stagflatoire effecten van handelsconflicten. Met name de prestaties van goud in belangrijke valuta's buiten de USD, zoals JPY, CHF, EUR en CNY, gedurende 2024 laten zelfs nog sterkere rendementen zien in deze valuta's in vergelijking met de prestaties in USD.

In de laatste maand van 2024 gingen twee van de vier grootste economieën ter wereld, de eurozone en Japan, over van een inflatoire hausse naar een inflatoire baisse, nog voordat de 47e verkozen president van de VS nieuwe tarieven had ingevoerd. Voor beleggers met een basiskennis van de conjunctuurcyclus en de onderlinge verbondenheid van wereldeconomieën is deze verschuiving geen verrassing. In 2024 presteerde de enige beleggingscategorie onder de vier pijlers van de Permanente Portefeuille die een afdekking biedt tegen oorlogen, roekeloos overheidsbeleid en een inflatoire baisse - fysiek goud - beter dan de S&P 500 index, zelfs toen de Amerikaanse economie in een inflatoire hausse bleef.

Net als Amerikaanse beleggers werden Europese, Japanse, Zwitserse en Chinese beleggers in 2024 verleid door de effecten van de monetaire illusie. Historisch gezien heeft deze illusie de fata morgana gecreëerd van stabiele prestaties op hun aandelenmarkten, gemeten in termen van fiatvaluta, terwijl deze prestaties in termen van goud negatief waren.