Het gouden pad naar vermogensbehoud in een periode van onzekerheid

DE WEEK DIE HET WAS...

De tweede week van de tweede maand van het jubileumjaar richtte de aandacht van beleggers op inflatiecijfers in China en de VS met de publicatie van de CPI en PPI voor januari voor de twee grootste economieën ter wereld. De week bood ook een extra controle op de gezondheid van de Amerikaanse consument met de publicatie van de detailhandelsverkopen in januari.

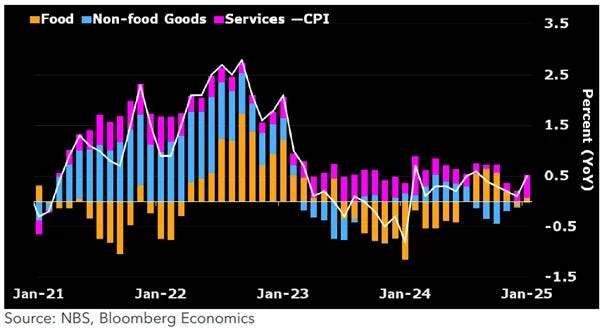

De Chinese CPI-inflatie steeg van 0,1% in december naar 0,5% j-o-j, wat een einde maakte aan een vier maanden durende reeks van vertragende waarden. Dit was boven de consensusraming (0,4%). De belangrijkste steun kwam van de voedselprijzen, die op jaarbasis met 0,4% stegen na een daling van 0,5% in de voorgaande maand. De PPI daalde in januari met 2,3% j-o-j, evenveel als in december, waarmee de daling uitbreidde tot een 28e maand op rij. De daling was iets sterker dan de consensusverwachting van een daling van 2,2%.

Hoewel nog steeds onder de pieken van eind 2019 en medio 2023, blijft de spread tussen de CPI en de PPI relatief gezond, wat aangeeft dat ondanks deflatie op groothandelsniveau, Chinese bedrijven nog steeds enig prijszettingsvermogen hebben ten opzichte van hun klanten. Dit zou als katalysator kunnen dienen voor een verdere herwaardering van Chinese aandelen voor degenen die bereid zijn om geopolitieke risico's op zich te nemen.

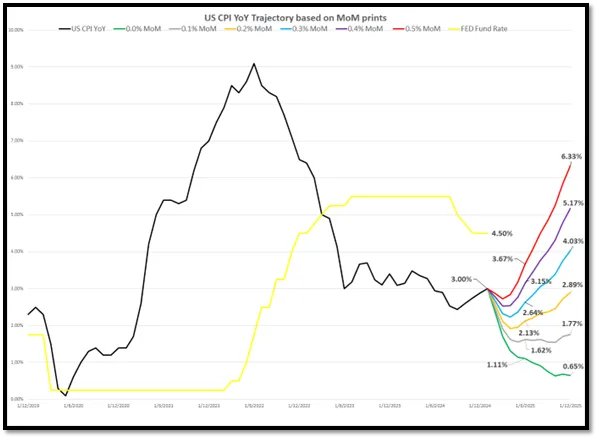

De CPI van januari, het eerste inflatierapport onder de 47e president van de VS en vooruitlopend op een op tarieven gericht handelsbeleid, bevestigde dat de reflatoire slow burn van het 46e presidentschap binnenkort zal worden omgedoopt tot Trump-Re-Flatie. Nu hogere tarieven en een strenger immigratiebeleid de inflatie zullen versnellen, moeten beleggers zich schrap zetten voor stijgende goederenprijzen en een hardnekkige diensteninflatie van meer dan 3% op jaarbasis. De wisdom of the crowd inflatie-index, die zes belangrijke Amerikaanse inflatiecijfers samenvoegt, laat al een stijging van 3,2% op jaarbasis zien - niet in de buurt van de doelstelling van 2%. Slimme beleggers doorzien de illusie van 2% inflatie tegen 2025, vooral nu de tarieven nog van kracht moeten worden.

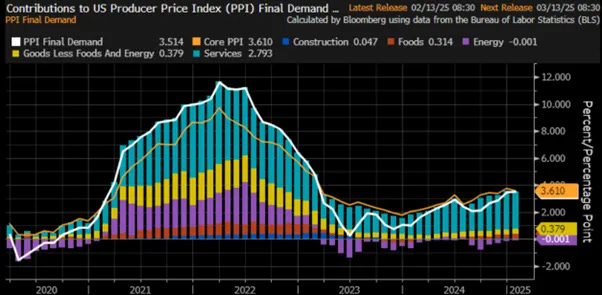

Na een CPI die warmer was dan verwacht, was het geen verrassing dat de frontale Amerikaanse PPI steeg met 0,4% MoM, meer dan de verwachte +0,3%, waarbij de stijging van +0,2% MoM in december sterk werd bijgesteld naar +0,5%. Dit duwde de verandering op jaarbasis naar +3,5%, boven de prognose van +3,3% en markeert de warmste PPI sinds februari 2023. De kern-PPI overtrof ook de verwachtingen met een stijging van +0,3% versus de verwachte +0,2%, waardoor de prijzen (exclusief voedingsmiddelen en energie) op jaarbasis met 3,6% stegen. Met name de kosten van goederen stegen twee keer zo snel als die van diensten, wat aangeeft dat er een einde is gekomen aan de deflatie van energie.

Zelfs voordat de 'Trump-Re-Flatie' zich verspreidde, was het verschil tussen CPI en PPI op zowel het hoofd- als het kernniveau al vier maanden op rij negatief, een trend die historisch gezien een goed voorteken is voor de winstgevendheid van het Amerikaanse bedrijfsleven en, uiteindelijk, voor beleggers in aandelen.

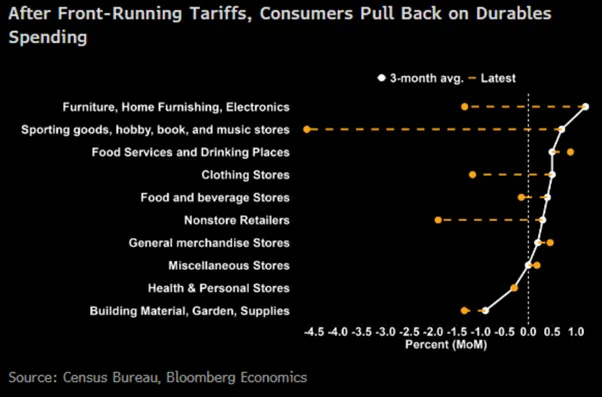

Na sterke vakantieverkopen en pre-Trump tariefaankopen, koelden de Amerikaanse detailhandelsverkopen in januari sterk af. Ze daalden met 0,9% MoM, de grootste daling sinds maart 2023. De stijging van december werd opwaarts herzien tot +0,7% MoM, maar negen van de 13 categorieën daalden, aangevoerd door auto's, sportartikelen en meubilair. Het strenge winterweer en de bosbranden in Los Angeles hebben waarschijnlijk een domper gezet op de activiteit in de bouwsector.

Gecorrigeerd voor inflatie daalden de reële detailhandelsverkopen naar het laagste niveau sinds september 2024. Beleggers die de conjunctuurcyclus begrijpen, weten dat een dergelijke daling zelden een positief signaal is geweest voor de S&P 500/Olie-ratio. Wanneer deze ratio onder zijn 7-jarig gemiddelde zakt, is dat meestal een voorbode van een economische baisse, een die waarschijnlijk eerder vroeger dan later zal komen, vooral omdat de huurder van het Witte Huis gefixeerd blijft op het uitvaardigen van 'Tariff Executive Orders' die eerst ontberingen buiten de VS zullen verspreiden, maar uiteindelijk de hele wereld zullen treffen, waardoor America Great Again een fantasmagorische droom wordt.

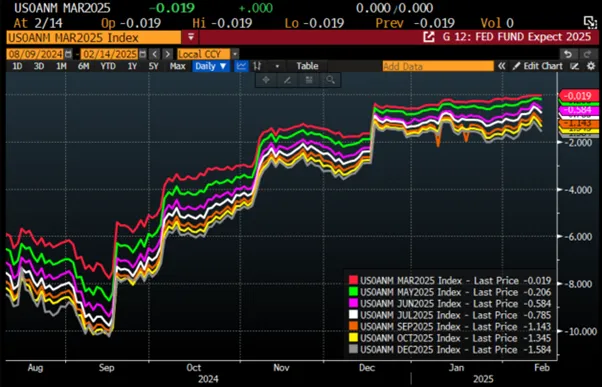

In deze context blijven Wall Street bankiers en hun papegaaien zichzelf wijsmaken dat de steeds machtelozer wordende FED de rente zal blijven verlagen, zelfs als de president tarieven en een strenger immigratiebeleid invoert die stagflatie zullen aanwakkeren. Terwijl de puntplots van de FED nog steeds twee renteverlagingen voorspellen dit jaar, geeft de consensus een waarschijnlijkheid van 58% aan, waarbij de eerste nu is verschoven van juli naar september en de tweede in december. Deze tijdlijn loopt door tot ver na de eerste 100 dagen van het nieuwe presidentschap. Tegen die tijd zal de Amerikaanse economie waarschijnlijk een inflatoire baisse doormaken, waardoor de FED mogelijk gedwongen wordt om de rente te verhogen als ze vastbesloten blijft om de inflatie te bestrijden in het belang van de Amerikaanse burgers.

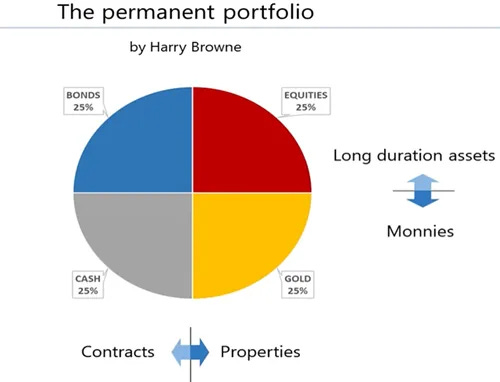

Slimme beleggers die de conjunctuurcyclus, de invloed van monetaire illusie daarop en de effecten op de assetallocatie binnen de Permanent Browne portefeuille grondig hebben bestudeerd, zouden nu moeten begrijpen dat ze in een inflatoire omgeving alleen onroerend goed moeten bezitten en contracten moeten vermijden.

Ervaren beleggers begrijpen dat aandelen relatief eenvoudig te waarderen zijn met methodes als Discounted Cash Flow (DCF), Price-to-Earnings (P/E), Price-to-Book (P/B) en Dividend Discount Model (DDM). Andere belangrijke maatstaven, zoals EV/EBITDA, Price-to-Sales (P/S), Free Cash Flow (FCF) Yield en de PEG-ratio bieden extra inzicht. Vergelijkende waardering, trends in de sector en bredere economische omstandigheden verfijnen de beoordelingen verder en helpen beleggers te bepalen of een aandeel ondergewaardeerd, overgewaardeerd of redelijk geprijsd is.

Het waarderen van goud is veel complexer dan het waarderen van aandelen, omdat de waarde wordt bepaald door schaarste in plaats van nut of kasstromen. Goud functioneert als geld, een grondstof, een financieel actief en een consumptiegoed, wat de waardering ervan inherent uitdagend maakt. Omdat de prijzen worden bepaald door vraag en aanbod, draagt het ontbreken van een duidelijke 'reële waarde' waarschijnlijk bij aan de relatieve impopulariteit van goud onder institutionele beleggers.

Vanuit een puur aanbodperspectief is de wereldwijde goudproductie sinds 2016 in wezen gestagneerd op ongeveer 3.500 ton per jaar, ondanks aanzienlijke exploratie- en productiebudgetten van mijnbouwers. Tegen de huidige goudprijs betekent dit een jaarlijkse toename van het aanbod van ongeveer 260 miljard dollar, minder dan twee maanden van het Amerikaanse begrotingstekort. Ondertussen blijven de wereldbevolking, het BBP, de geldvoorraad en andere factoren die verband houden met economische activiteit groeien.