In Chaos Vertrouwen We... Met Goud Overleven We...

De week die het was...

Terwijl de katholieke wereld Pinksteren vierde, hielden beleggers zich aan hun eigen heilige ritueel: obsederen over inflatiecijfers uit China en de VS, terwijl ze het evangelie volgens de Universiteit van Michigan over het consumentensentiment en de inflatieverwachtingen raadpleegden. Ondertussen rapporteerden 14 S&P 500-bedrijven hun winst - maar laten we eerlijk zijn, alleen Oracle en Adobe waren meer waard dan een vluchtige blik, tenzij je een fan bent van financiële fanfictie.

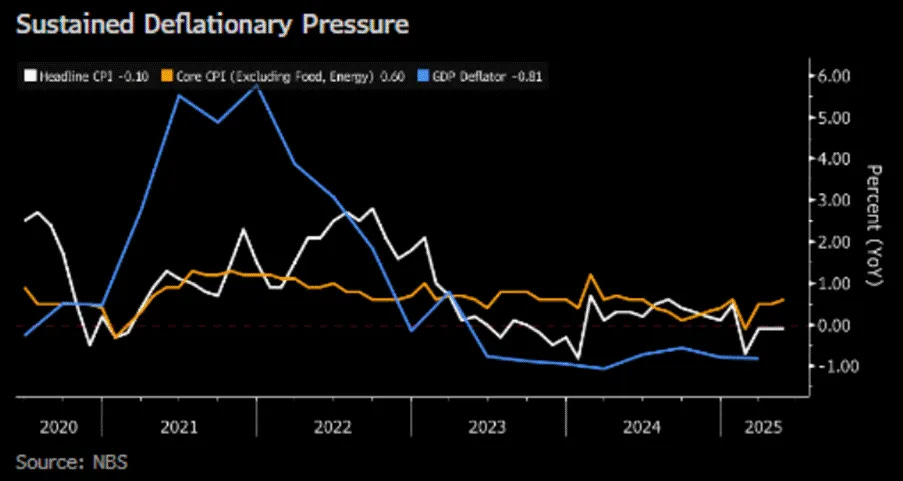

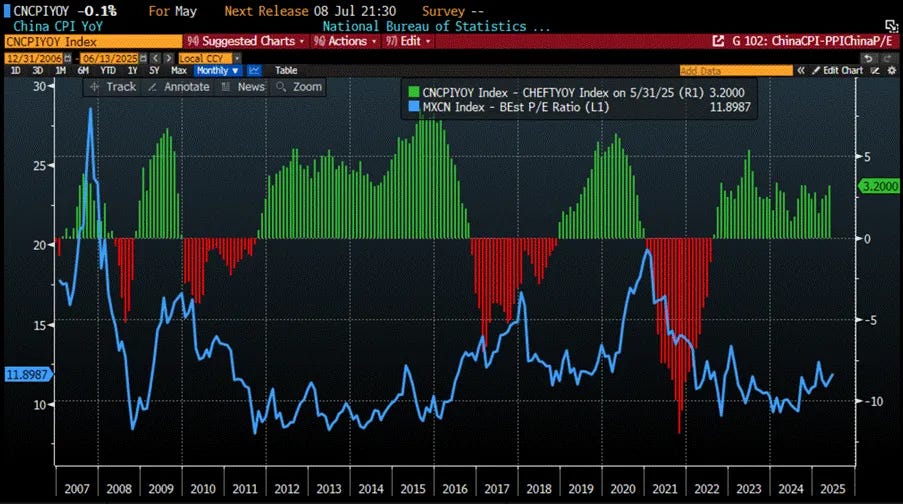

Terwijl de tarifaire tango werd hervat - deze keer met een Londense achtergrond in plaats van de glamour van Genève - bleef de inflatie in China platter dan een pannenkoek uit Peking. Ondanks de hoop dat het vakantiegeluk de prijzen zou opdrijven, bleef de CPI van mei voor de vierde maand op rij net onder nul, wat bewijst dat begrotingsplannen alleen er niet voor zorgen dat consumenten geld uitgeven (vooral niet wanneer de stimulans lijkt te verdwijnen in een bureaucratisch zwart gat). Ondertussen woedt er een hevige prijzenoorlog tussen goederen en diensten, waardoor de BBP-deflator voor het negende kwartaal op rij daalt. De CPI daalde met 0,1% j-o-j (iets beter dan gevreesd), maar de PPI stal de schijnwerpers met een dramatische daling van 3,3% - de 32e maandelijkse daling op rij, mocht je tellen. Conclusie: China's deflatoire kater is nog lang niet genezen en de prijskaartjes gaan nog steeds naar het zuiden terwijl beleidsmakers met geld gooien als confetti... alleen niet waar het telt.

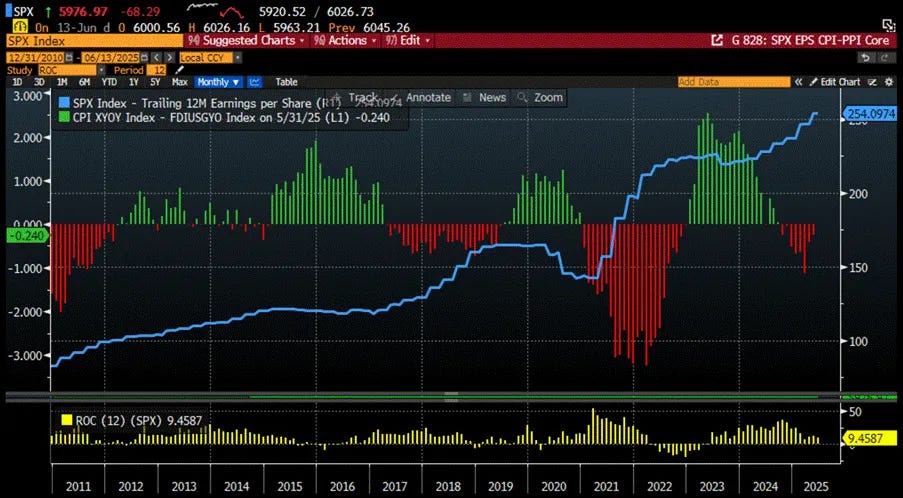

Een positief punt - vooral voor degenen die een directiekamer in Shanghai of Shenzhen leiden - is dat de kloof tussen de kern-CPI en de kern-PPI blijft groeien als een yoga-instructeur op Red Bull. Deze trend, die begon in augustus 2022, heeft nu het breedste niveau bereikt sinds oktober vorig jaar en biedt een stevige rugwind voor de bedrijfsmarges en een potentiële opwaardering van Chinese aandelen. Met andere woorden, terwijl de deflatie consumenten blijft achtervolgen, strijkt Corporate China stilletjes de spread op. Dus ja, "Make China Great Again" klinkt misschien als een clou in het moeras van Washington, maar op de beurs van Shanghai begint het op een businessplan te lijken.

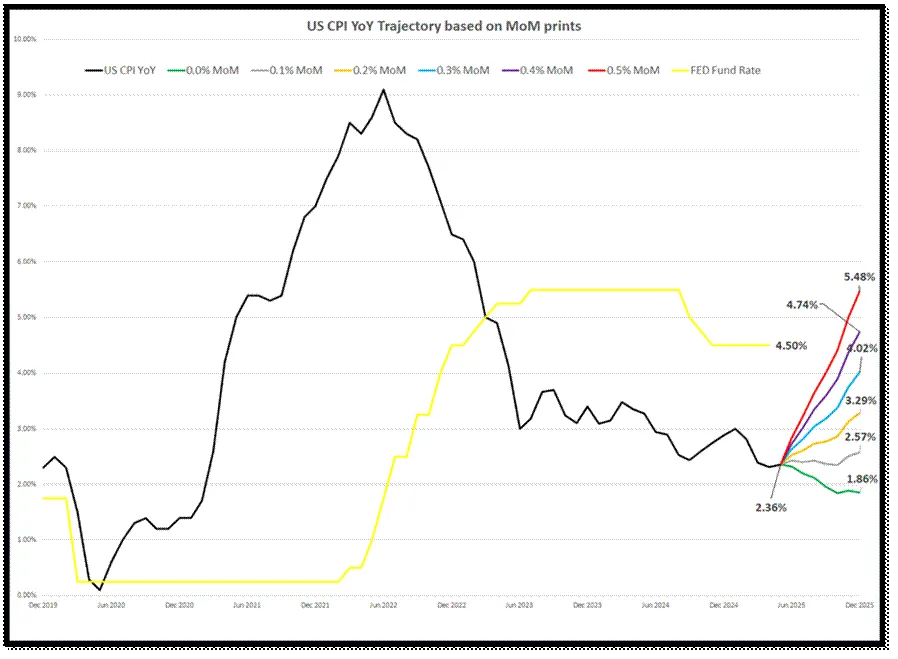

De Amerikaanse CPI van mei kwam uit op +0,1% MoM - lager dan verwacht - en de inflatie op jaarbasis kwam uit op 2,4%, een tikje boven de 2,3% van april. Energie liep opnieuw leeg, voedingsmiddelen veerden op en de diensten stegen het meest sinds februari vorig jaar. De kern-CPI steeg ook met slechts 0,1% en bleef daarmee onder de prognoses. De inflatie op jaarbasis bleef steken op 2,8%, het laagste niveau sinds maart 2021. De kerngoederen draaiden weer inflatoir en de kerndiensten daalden licht. Dit is de 60e maand op rij dat de kern-CPI stijgt - want wie houdt er niet van consistentie? De grote afleiding? De deflatie-uitbraak van maart was gewoon een uitbraak. En nu moet iemand de rekening van de tarieven betalen - of het nu de kopers zijn of de mensen die hun spullen maken. Welkom in het Trump-Re-Flatie tijdperk: waar handelsbeleid wordt geleverd met een rekening en een clou. Terwijl de 'Manipulator in Chief' en de 'Central Banker in Chief' hun "overwinningen" hoog houden, jogt de overkoepelende inflatie-index van de VS rustig verder met 3,31% op jaarbasis. Dat mythische doel van 2%? Nog steeds even echt als een eenhoorn die op een Fed PowerPoint surft.

In plaats van zich vast te klampen aan het sprookje dat 2% inflatie voor de deur staat (voor het einde van het Jubeljaar), weten slimme beleggers, die duidelijk beter gefundeerd zijn dan het leger doctorandussen bij de Fed en op Wall Street, wel beter. Vooral omdat dat "mooiste woord in de Engelse taal" (tariffs, natuurlijk) nog steeds wacht om de portemonnee van de consument te raken als een uitgestelde clou.

Iedereen die een beetje bekend is met basiseffecten kan het uitrekenen:

Om eind 2025 op 2% uit te komen, zou de CPI maandelijks minder dan 0,1% moeten bedragen - in feite een statistische eenhoorn.

Als de maandelijkse prijsstijgingen oplopen tot 0,2% of meer, dan kijken we naar een CPI aan het einde van het jaar die ergens tussen de 2,6% en 5,5% ligt.

In dat geval moet de FED misschien schaapachtig toegeven dat het versoepelen van het beleid tijdens een inflatoire hausse niet bepaald een masterclass in centraal bankieren was - tenzij het doel was om de partijpolitieke limbo-wedstrijd te winnen.

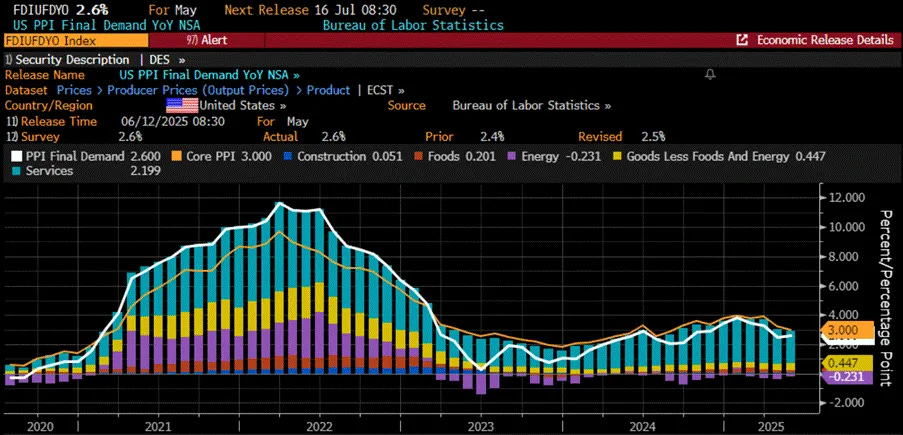

Het vermeende "tamme" inflatieverhaal kreeg een nieuwe knauw toen de Amerikaanse PPI in mei met slechts 0,1% steeg - nauwelijks wakker en onder de voorspelde 0,2%. De kern-PPI (zonder voedsel en energie) steeg ook met 0,1%. De marges van groothandelaren in auto's en machines veerden op alsof ze zich net herinnerden dat ze nog in het bedrijfsleven zitten. Goederen exclusief voedingsmiddelen en brandstof stegen met 0,2%, diensten met 0,1%. De nominale PPI kwam op jaarbasis uit op 2,6%, conform de doelstelling, terwijl de kerninflatie uitkwam op 3,0%, net onder de prognose. Conclusie: de inflatie is niet dood, maar doet gewoon een dutje tussen de handelspolitieke hoofdpijn door.

In tegenstelling tot China - waar de kern-CPI al bijna drie jaar beter presteert dan de PPI - staat de spread in Amerika sinds oktober vorig jaar in het rood. Dat negatieve verschil duidt op een moeilijke weg voor het Amerikaanse bedrijfsleven en is zelden een goed voorteken voor toekomstige winsten en S&P 500-rendementen.

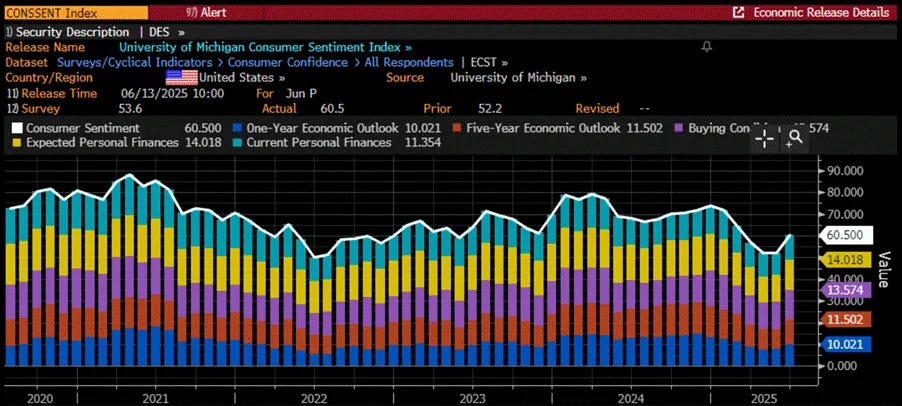

Terwijl de bommen vlogen en de tarieven op een laag pitje stonden, hadden Amerikaanse consumenten opeens een beter gevoel over hun leven. De sentimentsindex van de Universiteit van Michigan sprong in juni naar 60,5 - blijkbaar is er niets dat het moreel zo opkrikt als chaos in het buitenland. De inflatieverwachtingen zijn ook aan het afkoelen: de eenjarige vooruitzichten zijn gedaald naar 3,2% en zelfs de langetermijnangst is licht gedaald. Dat is een kleine overwinning voor Powell, die zich nog steeds vastklampt aan de hoop dat "verankerde verwachtingen" kunnen repareren wat het Congres blijft breken. Zelfs het optimisme op de arbeidsmarkt kreeg een duwtje in de rug - want wie zou zich niet goed voelen als oorlog, inflatie en recessie allemaal tegelijk rondcirkelen?

In het nooit eindigende circus van renteverlagingsfantasieën zwaaien de cheerleaders van Wall Street en de "Manipulator-in-Chief" nog steeds met pompons voor een magische renteverlaging van de FED. Ze droomden ooit van zes renteverlagingen, maar klampen zich nog steeds vast aan de hoop op slechts twee voor het einde van het jaar (zegen hun harten). September is de laatste datum voor de comebacktournee van de FED - als de economische goden het toestaan natuurlijk. Maar laten we reëel zijn: er komt misschien helemaal geen verlaging. Nu de inflatie terugkeert als het slechte vervolg waar niemand om heeft gevraagd, zou de FED zelfs kunnen verhogen - gewoon om te bewijzen dat ze nog steeds een hartslag heeft.

De markten hebben 2025 geen jubileum genoemd, maar een mist die dik is van het onbekende. Beleggers worstelen zich er doorheen, voelen chaos, maar noemen het onzekerheid zonder de aard ervan te begrijpen. Laten we het geval van het Jubeljaar van de Onzekerheid ontleden. Frank Knight, de econoom-speurder van het begin van de 20e eeuw, kraakte de code in 1921. In Risk, Uncertainty, and Profit trok hij een beslissende lijn: risico is meetbaar, onzekerheid niet. Risico heeft kansen. Onzekerheid heeft schaduwen.