KISS ME - Keep It Simple, Stupid; Minimize Entrapment

DE WEEK DIE HET WAS...

De week van Vesak Dag in de boeddhistische wereld was relatief rustig voor beleggers, afgezien van een vers Amerikaans rapport over de inflatie en de detailhandelsverkopen, evenals nieuwe cijfers van de Universiteit van Michigan over de inflatieverwachtingen en het sentiment onder consumenten. Het was ook de start van het Amerikaanse winstseizoen voor de detailhandel, waarbij Walmart resultaten rapporteerde naast 11 andere S&P 500-bedrijven.

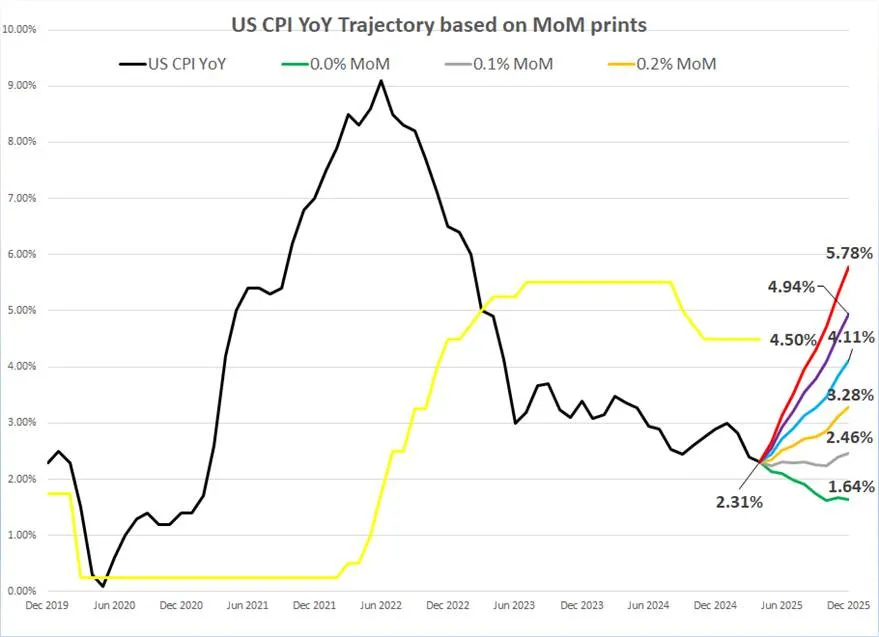

De Amerikaanse CPI van april - de eerste sinds de grote "Bevrijdingsdag" - herinnerde ons er voorzichtig aan dat de deflatiedip van maart slechts een statistische luchtspiegeling was. Inflatie is springlevend, aangewakkerd door de magische terugkeer van tarieven in de handelssoap tussen de VS en China. Welkom in het Trump-Re-Flatie tijdperk, waar iemand altijd de rekening betaalt - of het nu consumenten of producenten zijn. Terwijl de "Manipulator in Chief" en de "Central Banker in Chief" zichzelf schouderklopjes zullen geven, is de overkoepelende inflatie-index gestegen met 3,38% j-o-j en dat mythische doel van 2%? Nog steeds verstopt met eenhoorns. Slimme beleggers weten wel beter, in tegenstelling tot het PhD-leger van de Fed. Met de dreigende invoerrechten zullen we zelfs met een maandelijkse CPI-druk van 0,1% (ook een fantasie) niet naar 2% gaan tegen eind 2025. Bij 0,2% of meer, staren we naar 2,5% tot 5,8%. Maar hé, wie heeft monetaire geloofwaardigheid nodig als je partijdig limbo speelt met inflatie?

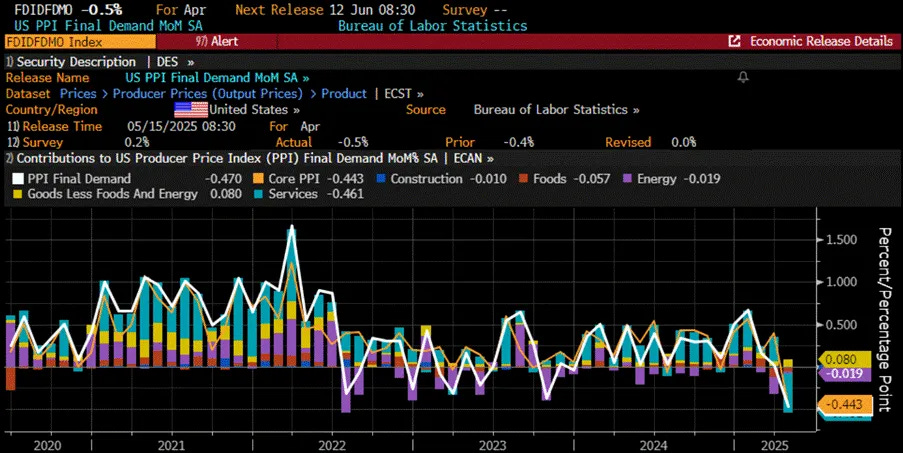

Na de koeler dan verwachte maar nog steeds stijgende CPI, gingen de Amerikaanse producentenprijzen in april absoluut onderuit met een daling van 0,5% MoM vs. de verwachte +0,2% (de grootste daling sinds april 2020). Natuurlijk werd de daling van vorige maand herzien, maar laten we het drama niet verpesten. De headline YoY-druk daalde naar +2,4%, de laagste sinds september 2024. Ondertussen daalde de kern-PPI niet alleen, maar vestigde ook een recorddaling (gegevens gaan terug tot 2010). De prijzen van diensten aan de eindvraag daalden met 0,7%, de grootste daling sinds het begin van de index in 2009, vooral dankzij marges voor handelsdiensten die met 1,6% instortten. Zelfs transport en opslag deden mee, met bescheiden dalingen van 0,3% en 0,4%.

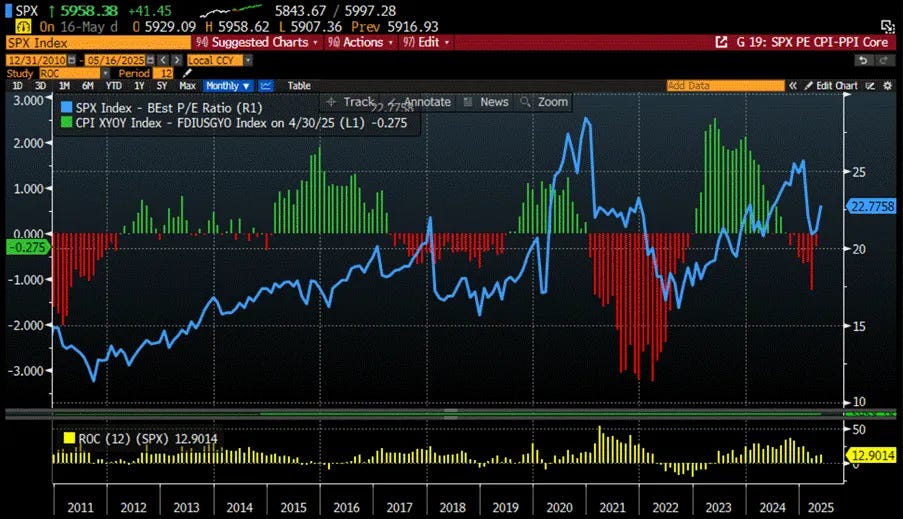

Als het aankomt op de werkelijke winstbron van bedrijven in Amerika - namelijk het magische vermogen om stijgende kosten door te berekenen aan consumenten en toch op te scheppen over "margevergroting" - gaat het niet helemaal volgens plan. Het verschil tussen de kern-CPI en de kern-PPI (een handige kleine indicator van prijszettingsvermogen) bedraagt nu -0,27% op jaarbasis. Dat zijn zeven maanden op rij in het rood. Historisch gezien is een dergelijke trend net zo positief voor aandelenwaarderingen als een stinkdier op een tuinfeest.

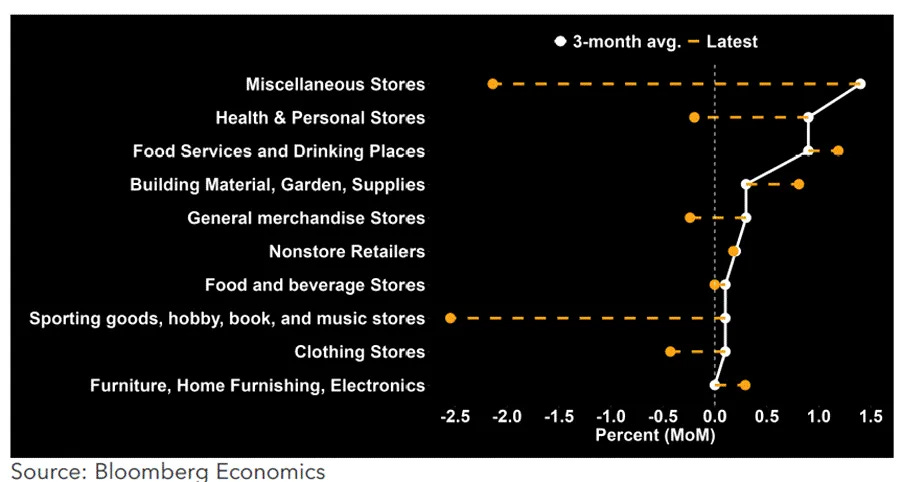

Laat de confetti maar komen - de detailhandelsverkopen van april overtroffen de verwachtingen! Maar achter de fanfare, sportartikelen crashte, bouwmaterialen, en alle andere China blootgestelde uitgaven, daalde, en de vorige maand tarief-gevolg auto-kopen razernij? Weg. In een notendop: consumenten trekken zich terug waar de tarieven het hardst aankomen, hoewel ze voorlopig nog wel eten en plezier maken.

Zoals iedereen die wel eens een economieboek heeft doorgenomen (of gewoon mee knikt tijdens etentjes) zou moeten weten, dat detailhandelsverkopen nominaal zijn, wat betekent dat ze geen rekening houden met dat vervelende ding dat inflatie heet. Als je er zelfs maar een beetje voor corrigeert, liggen de verkopen nog steeds onder hun piek van april 2022. Historisch gezien is dat een knipperend waarschuwingslampje: voor inflatie gecorrigeerde pieken in de detailhandelsverkopen komen vaak overeen met pieken in de S&P 500/Olie-ratio en zijn een voorbode dat de ratio onder het 7-jaars voortschrijdend gemiddelde duikt - een niet zo subtiele hint dat een echte Amerikaanse recessie om de hoek kan liggen.

Een “wapenstilstand” tijdens de handelsoorlog in de Zwitserse Alpen? Mooi fotomoment. Ondertussen, terug op aarde, is het Amerikaanse consumentenvertrouwen zojuist gedaald naar een laagterecord van 50,8, met bijna 75% van de Amerikanen die tekeer gaan over de tarieven - inclusief de Republikeinen. Inflatieverwachtingen? Probeer 7,3% volgend jaar, de slechtste sinds 1981. Op lange termijn? Hoogste sinds 1991. Verwachtingsindex? Laagste in 45 jaar. Persoonlijke financiën? Niet zo slecht sinds 2009. Maar zeker, alles is prima voor degenen die nog steeds geloven in de rook en spiegels verspreid door de 'Manipulator In Chief'.

In het circus van renteverlagingsdromen blijven de hype squad van Wall Street en de "Manipulator-in-Chief" zingen voor FED-magie -altijd de optimisten- rekenen nu nauwelijks op twee verlagingen tegen het einde van het jaar. De grote comeback van de FED is uitgesteld van juli naar september (misschien), maar laten we eerlijk zijn: misschien komt er helemaal geen verlaging. Sterker nog, nu de inflatie weer de kop opsteekt als een ongewenst vervolg, moet de FED misschien wel een verhoging doorvoeren om iedereen eraan te herinneren dat ze nog steeds ruggengraat heeft.

Het is slechts 135 dagen geleden dat het grote Jubileumjaar van start ging en slechts 115 dagen geleden dat de 'Disruptor In Chief' het Oval Office weer binnenwalste voor de tweede ronde - en wow, wat een geeuwfeest, nietwaar? Ongeacht je politieke smaak of waar je je thuis voelt op deze draaiende rots, één ding is duidelijk: dit Jubileumjaar is tot nu toe allesbehalve saai geweest. En Lenin zei ooit: "Er zijn decennia waarin niets gebeurt en weken waarin decennia gebeuren", maar eerlijk gezegd, *wie wist dat hij het over dit jaar had?

In een omgeving als deze willen beleggers misschien hun innerlijke John Maynard Keynes kanaliseren - je weet wel, de man die, toen hij werd uitgescholden voor het veranderen van zijn standpunt, koeltjes antwoordde: "Als de feiten veranderen, verander ik van gedachten. Wat doet u, meneer?" Een verfrissende herinnering dat vasthouden aan oude verhalen in een wereld die om de week op zijn kop staat misschien niet de slimste strategie is.

In theorie klinkt het advies van Keynes als puur goud - "Als de feiten veranderen, verander ik van gedachten. Wat doet u, meneer?" Elegant, logisch, wijs. Maar in de praktijk? Nou, veel succes met het uitzoeken welke 'feiten' er echt toe doen en welke gewoon sociale media-kliekjes zijn die in het marktaquarium worden gegooid door de 'Manipulator In Chief' - wiens tweets meer verwarring zaaien dan een goochelaar met een mistmachine op een conferentie op Wall Street.

En laten we eerlijk zijn - de "nieuwe feiten" van vandaag wijzen vaak in tegengestelde richtingen. De ene zegt kopen, de andere zegt verkopen en een derde zegt stilletjes in paniek raken in je havermelk latte. Dus wat moet een belegger doen? Ten eerste, onthoud de gouden regel: KISS ME - Keep It Simple, Stupid; Minimize Entrapment (Houd het simpel, domkop; minimaliseer de valkuil). Ja, in een wereld die sneller draait dan een ETF met hefboomwerking op FED-dag, is eenvoud een radicale daad van rebellie.