Monetaire illusie

DE WEEK DIE HET WAS...

De laatste week van januari markeerde zowel het nieuwe maanjaar als een kritieke periode voor beleggers, toen de aandacht verschoof naar vergaderingen van centrale banken. Het FOMC, de ECB en de Bank of Canada vergaderden op woensdag en donderdag. Daarnaast begon het winstseizoen voor de Magnificent 7, met Tesla, Meta, Microsoft en Apple die hun resultaten bekendmaakten, samen met 102 andere S&P 500-bedrijven.

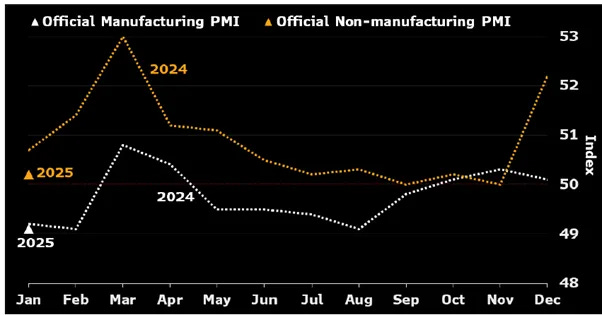

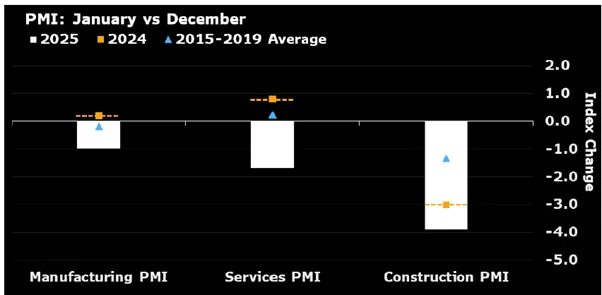

De eerste belangrijke economische cijfers van 2025, die het einde van het Jaar van de Houten Draak markeren, lieten alarmerend zwakke Chinese PMI's voor de verwerkende industrie en de niet-industrie zien, waaruit blijkt dat recente stimuleringsmaatregelen het optimisme onder ondernemers niet hebben aangewakkerd. De PMI voor de verwerkende industrie daalde van 50,1 in december naar 49,1 in januari, waarmee de prognoses, waaronder onze schatting van 49,7 en de consensus van 50,1, niet werden gehaald. De PMI voor de niet-productiesector daalde scherp van 52,2 naar 50,2, nauwelijks boven de 50-grens en onder de 52,2 consensus. De dienstensector daalde van 52,0 naar 50,3, terwijl de bouwsector kelderde van 53,2 naar 49,3, wat duidt op een brede vertraging die verder gaat dan de typische seizoensgebonden zwakte van Lunar New Year.

Zoals alom werd verwacht, verlaagde de ECB, die steeds politieker en partijdiger wordt, de rente met 25 basispunten, de vijfde opeenvolgende verlaging sinds de start van de versoepelingscyclus in juni 2024. De rente op de depositofaciliteit, de basisherfinancieringstransacties en de marginale beleningsfaciliteit zal met ingang van 5 februari 2025 worden verlaagd naar respectievelijk 2,75%, 2,90% en 3,15%. De ECB herhaalde haar gebruikelijke standpunt in haar beleidsverklaring en persconferentie dat zij zich niet vastlegt op een specifiek rentepad, maar blijft streven naar een inflatiestabilisatie van 2%. De centrale bank verklaarde dat het desinflatoire proces op schema ligt en verwacht dat de inflatie dit jaar terugkeert naar 2%.

Hoewel de ECB haar monetaire beleid nog steeds "restrictief" noemt, ondanks de verlaging in januari, wat duidt op een verdere versoepeling, weet iedereen die de conjunctuur analyseert aan de hand van marktgegevens in plaats van politieke propaganda dat de eurozone zich nog steeds in een inflatoire omgeving bevindt. Er dreigt zelfs een onvermijdelijke inflatoire baisse als de Amerikaanse tarieven op Europese goederen van kracht worden en de oorlog tussen Oekraïne en Rusland escaleert, waardoor een economie die wordt geregeerd door roekeloze Keynesiaanse leiders verder onder druk komt te staan.

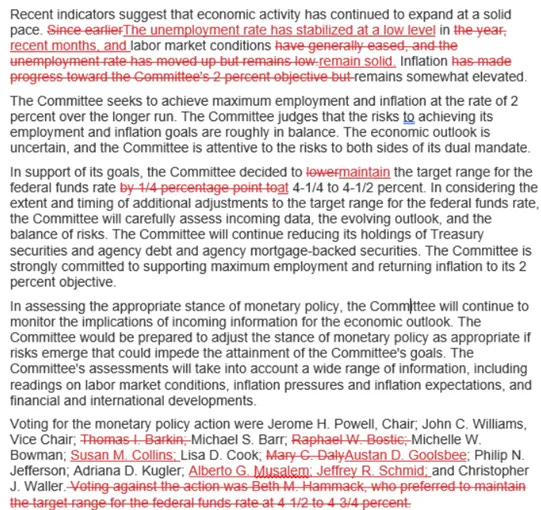

De FOMC-vergadering van januari, de eerste sinds het aantreden van de 47e president van de VS, was grotendeels een schoonmaakbeurt. Zoals verwacht hield de Fed de rente op 4,25%-4,5% na een verlaging met 100 basispunten eind 2024. Ambtenaren erkenden dat de inflatie "enigszins verhoogd" bleef, maar verwijderden verwijzingen naar vooruitgang richting 2%. Ze merkten ook op dat de werkloosheid "gestabiliseerd is op een laag niveau", een verandering ten opzichte van eerdere uitspraken die duidden op een versoepeling van de arbeidsmarkt. Powell bagatelliseerde beleidswijzigingen, herhaalde dat de Fed streeft naar 2% inflatie en zei dat het te vroeg is om de impact van tarieven en immigratie te beoordelen.

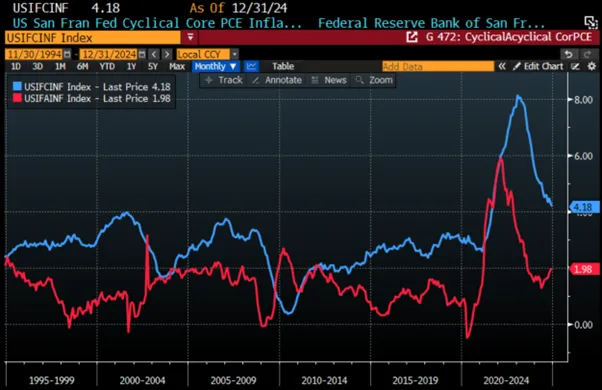

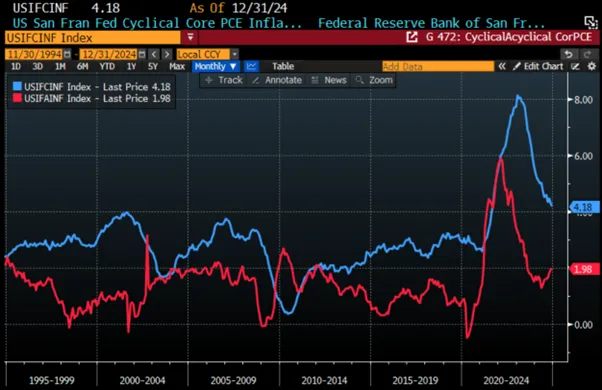

De (oude) favoriete inflatie-indicator van de FED (tot ze van gedachten veranderden omdat het niet in het verhaal paste), Core PCE, drukte af op +2,8% YoY (vlak ten opzichte van de vorige maand), in lijn met de marktverwachtingen, omdat het gewoon is afgeleid van core CPI en PPI. De zogenaamde SuperCore-inflatie blijft hardnekkig hoog op +3,49% YoY, ruim boven het mandaat van de FED. Terwijl de cyclische PCE blijft dalen, maar nog steeds boven de 4,0% blijft hangen, blijft de acyclische inflatie, het segment dat de FED niet effectief kan 'managen', stijgen.

In deze context houden Wall Street bankiers en hun papegaaien zichzelf opnieuw voor de gek door te geloven dat de steeds machtelozer wordende FED de rente zal blijven verlagen, zelfs als de 47e president van de VS tarieven en een strenger immigratiebeleid invoert die zowel inflatie als stagflatie zullen aanwakkeren. Terwijl de puntplots van de FED nog steeds twee renteverlagingen voorspellen dit jaar, wijst de consensus een waarschijnlijkheid van 87% toe, waarbij de eerste wordt verwacht in juni en de tweede in december, ruim na de eerste 100 dagen van het nieuwe presidentschap. Tegen die tijd zal de Amerikaanse economie zich waarschijnlijk in een inflatoire bres bevinden, waardoor de FED gedwongen zal zijn om de rente te verhogen als ze de inflatie wil blijven bestrijden ten behoeve van de Amerikaanse burgers.

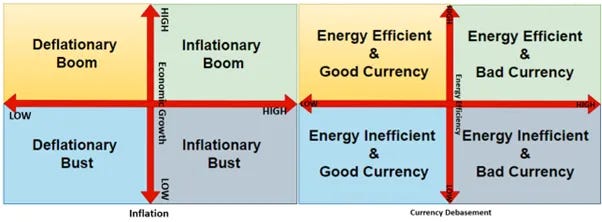

Beleggers die de financiële wereld analyseren door de lens van de bedrijfscyclus en marktratio's gebruiken om hun portefeuilles toe te wijzen aan de vier activaklassen van de Permanent Brown Portfolio, begrijpen dat er, naast de constante ruis die Wall Street en zijn papegaaien genereren, twee belangrijke financiële ratio's zijn die de bedrijfscyclus in de vier kwadranten vormgeven. Bovendien heeft één ratio historisch gediend als een leidende indicator van verschuivingen tussen economische hausses en baisses in de tijd: de waardering van de aandelenmarkt van een land ten opzichte van de goudprijs, gemeten ten opzichte van het 7-jaars voortschrijdend gemiddelde. Deze ratio, die vaak de indicator van monetaire illusie wordt genoemd, biedt een cruciaal inzicht in de gezondheid en richting van de economie.

Monetaire illusie doet zich voor wanneer individuen hun rijkdom, inkomen of koopkracht uitsluitend op basis van nominale waarden waarnemen, zonder rekening te houden met de effecten van inflatie of deflatie. Deze cognitieve vooringenomenheid kan leiden tot verkeerde financiële beslissingen, zoals het verwarren van nominale loonsverhogingen met echte koopkrachtstijgingen, zelfs wanneer inflatie het werkelijke inkomen uitholt. Op een bredere schaal beïnvloedt monetaire illusie economisch gedrag en beïnvloedt het consumptie-, spaar- en investeringspatroon. Tijdens inflatoire periodes kunnen consumenten zich bijvoorbeeld rijker voelen door hogere nominale lonen of activaprijzen, ook al is er geen echte stijging van de economische waarde. Evenzo kunnen bedrijven stijgende inkomsten verkeerd interpreteren als betere prestaties zonder rekening te houden met de voor inflatie gecorrigeerde winstgevendheid. Beleidsmakers kunnen deze illusie ook uitbuiten door inflatoire maatregelen te nemen om de bestedingen te stimuleren en zo de erosie van de koopkracht op lange termijn te maskeren.

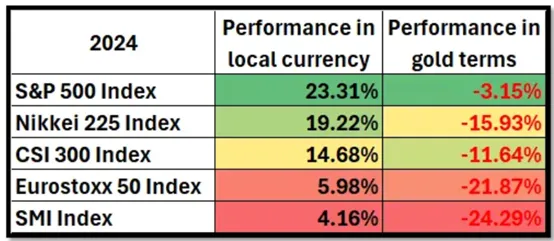

Het beste voorbeeld van monetaire illusie vond plaats in 2024, toen alle grote aandelenmarkten ter wereld positieve resultaten boekten in hun lokale valuta, terwijl het voor iedereen die het kan begrijpen duidelijk is dat deze rendementen slechts illusies waren, want gemeten in termen van goud waren deze prestaties negatief.