Schulden ontwijken!

DE WEEK DIE HET WAS...

De derde week van de tweede maand van het Jubeljaar was een verkorte vakantieweek in de VS, omdat Amerikanen begonnen met het vieren van Presidents Day. Het was een relatief rustige week voor macro-economische cijfers, met als belangrijkste hoogtepunten de publicatie van de notulen van de FOMC-vergadering in januari, Flash Manufacturing en Services PMI-gegevens en rapporten over het Amerikaanse consumentensentiment en de inflatieverwachtingen. Daarnaast stonden nog 87 bedrijven uit de S&P 500 index op het punt om winstcijfers te rapporteren, waaronder Arista Networks, Occidental Petroleum, Cheniere Energy en Walmart.

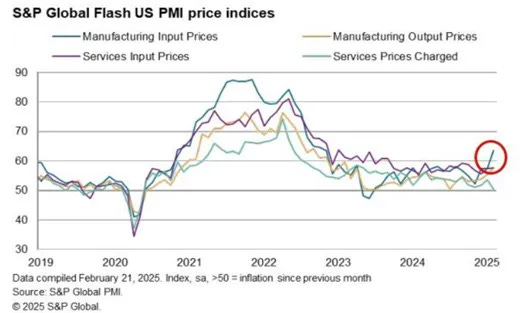

De Amerikaanse Flash PMI van februari bevestigde de trend van vorige maand. De PMI voor de verwerkende industrie bereikte met 51,6 het hoogste niveau sinds juni 2024, een stijging ten opzichte van 51,2 in januari en boven de verwachte 51,4. Daarentegen daalde de Amerikaanse PMI voor de dienstensector, in lijn met de trend sinds de presidentsverkiezingen, naar krimp op 49,7, voor het eerst sinds januari 2023 en ver onder de verwachte 53,0. Ondertussen nam de kostendruk toe tot het hoogste niveau sinds september vorig jaar. De inflatie van de inputkosten in de dienstensector steeg naar het hoogste niveau in vier maanden, waarbij bedrijven tariefgerelateerde prijsverhogingen van leveranciers noemden, naast stijgende voedselprijzen en opwaartse loondruk. In de verwerkende industrie was de kostenstijging echter het sterkst, met grondstofprijzen die de grootste maandelijkse stijging sinds oktober 2022 lieten zien, een stijging die door inkoopmanagers voor het overgrote deel werd toegeschreven aan tarieven en gerelateerde prijsverhogingen door leveranciers.

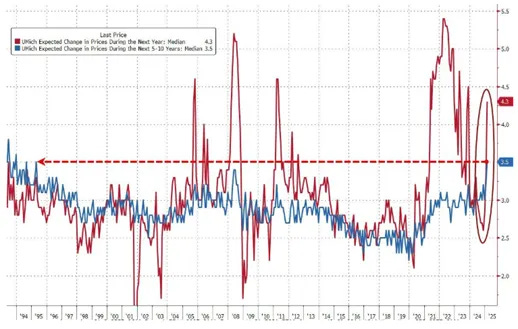

Evenzo lieten de definitieve inflatieverwachtingen voor consumenten in februari zien dat de eenjarige verwachtingen stabiel bleven op 4,3%, het hoogste niveau sinds november 2023, terwijl de vijf- tot tienjarige inflatieverwachtingen stegen naar 3,5%, het hoogste niveau sinds april 1995.

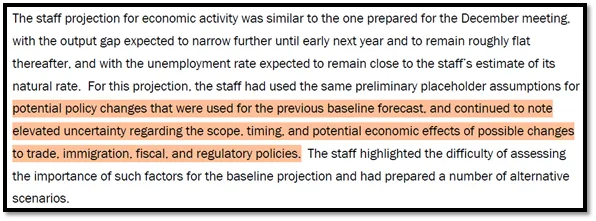

Naast de laatste FED Speak en andere Powell-getuigenissen die erop wijzen dat een notoir impotente FED nu 'geen haast heeft om verder te snijden', bevestigden de notulen van de vergadering in januari dat de FED 'on hold' blijft en benadrukten ze de noodzaak van verdere vooruitgang op het gebied van inflatie voordat renteverlagingen worden overwogen. Ambtenaren noemden onzekerheid, waaronder Trump's voorgestelde tarieven en immigratiebeleid, als potentiële inflatierisico's. Hoewel de meeste deelnemers de economische risico's in evenwicht zien, maken sommigen zich zorgen over de impact van het handelsbeleid op desinflatie. De FED is bereid om de rente restrictief te houden als de groei en inflatie sterk blijven, maar kan het beleid versoepelen als de arbeidsmarkt verzwakt of de inflatie sneller daalt dan verwacht. De afbouw van de balans zou kunnen vertragen door zorgen over het schuldenplafond, en banken, niet-bancaire instellingen en commercieel vastgoed blijven kwetsbaar. Er wordt vooruitgang geboekt met de inflatie, maar de ambtenaren benadrukken dat er meer bewijs nodig is voor een duurzame terugkeer naar 2%.

De notulen bevestigden dat de vergadering van januari niets meer was dan een taalschoonmaak, omdat de Fed steeds machtelozer en irrelevanter wordt voor de financiële markten. Ondanks de renteverlagingen van 100 basispunten die de Fed sinds september heeft doorgevoerd, is de rente op 10-jaars Treasuries met meer dan 100 basispunten gestegen, waardoor de Fed zich genoodzaakt ziet een afwachtende houding aan te nemen. De Effective Federal Funds Rate (EFFR) staat nog steeds op 4,33%, een ongekend scenario waarin de langetermijnrente sterk stijgt ondanks agressieve versoepeling.

In deze context blijven Wall Street bankiers en hun papegaaien zichzelf wijsmaken dat de steeds machtelozer wordende FED de rente zal blijven verlagen, zelfs als de president tarieven en een strenger immigratiebeleid invoert die stagflatie zullen aanwakkeren. Terwijl de puntplots van de FED nog steeds uitgaan van twee renteverlagingen dit jaar, geeft de consensus een waarschijnlijkheid van 60% aan, waarbij de eerste nu is verschoven van september naar oktober en de tweede in december. Deze tijdlijn loopt door tot ver na de eerste 100 dagen van het nieuwe presidentschap. Tegen die tijd zal de Amerikaanse economie waarschijnlijk een inflatoire baisse doormaken, waardoor de FED mogelijk gedwongen wordt om de rente te verhogen als ze vastbesloten blijft om de inflatie te bestrijden in het belang van de Amerikaanse burgers.

Zoals de Russische revolutionair en stichter van de USSR ooit zei aan de vooravond van de Sovjetrevolutie: "Er zijn decennia waarin niets gebeurt en er zijn weken waarin decennia gebeuren. Om dit citaat in de hedendaagse context van het Jubeljaar te plaatsen: het is nog maar een maand geleden dat de 47e president van de VS werd ingehuldigd en beleggers zonder wijsheid zijn overspoeld met Truth Social-gerelateerd lawaai over Tariff Executive Orders (TEO's) en 'DODGING'-maatregelen, die de roekeloze overheidsuitgaven onder de 46e president van de VS zouden moeten terugdraaien.

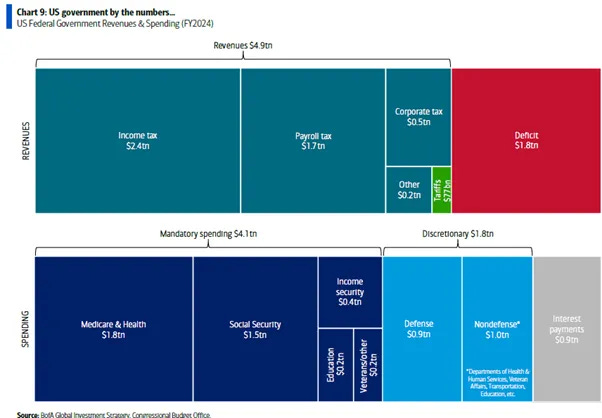

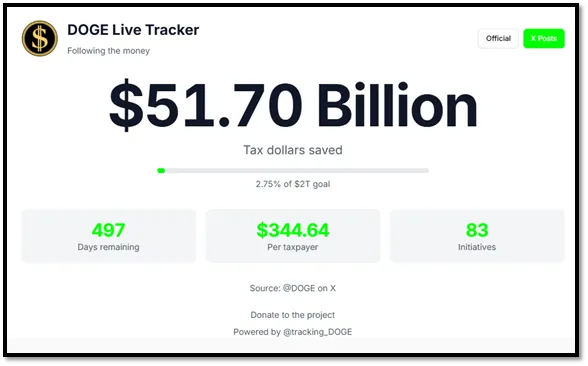

Terwijl Raspoetin-achtige tech bros het Witte Huis hebben overgenomen en nu de plutocratie van Washington bevolken, hoeft niemand verbaasd te zijn dat de Amerikaanse regering een DOGE-klok heeft ingesteld om de propaganda van de nieuwe regering door te geven. Terwijl ze een 'Trumperialistische' Amerikaanse diplomatie nastreeft die gericht is op het sluiten van plutocratische vastgoeddeals in binnen- en buitenland, verbleekt de $50+ miljard die de afgelopen 30 dagen in functie is bespaard in vergelijking met de 'USS Titanic', die effectief op de automatische piloot afstevent op haar eigen schuldenval. Hoewel sommigen misschien erkennen dat het DOGE-team in een maand meer heeft bereikt dan de vorige regering in vier jaar, zou het aanmatigend zijn om te beweren dat ze het schuldenprobleem van een stervend Amerikaans rijk zullen oplossen.

Alleen al in januari stegen de Amerikaanse overheidsuitgaven met 29% tot $642 miljard, terwijl de belastinginkomsten met slechts 7,5% j-o-j stegen tot $513,3 miljard. Dit resulteerde in een tekort van $129 miljard, het op één na grootste tekort ooit in januari, na de post-COVID piek van 2021. Dit duwde het begrotingstekort voor 2025 naar 840 miljard dollar, waarbij de eerste vier maanden een recordhoog cumulatief tekort markeerden. Met alleen discretionaire uitgaven op het hakblok, en de rente op de schuld die onaantastbaar is tenzij deze niet wordt betaald (of wordt opgeblazen, zoals onvermijdelijk zal gebeuren), bereikte de bruto rente op de federale schuld het afgelopen jaar een record van $ 1,167 biljoen, met nog eens $ 83,6 miljard uitgegeven in januari alleen.

In deze context lijkt de $51,7 miljard die DOGE de afgelopen maand bespaarde een druppel in een emmer vergeleken met de $1,8 biljoen die vorig belastingjaar werd uitgegeven aan Medicare, de $1,5 biljoen die aan Sociale Zekerheid werd besteed, of zelfs de $ 1,0 biljoen aan discretionaire niet-defensie-uitgaven en de $900 miljard die aan defensie werd besteed om de eeuwige oorlogen van de bankiers te bestendigen.