Van cyclus naar chaos: De kracht van onzekerheid

DE WEEK DIE HET WAS...

De eerste week van de laatste maand van Q2 beloofde een feestelijk jongleerspel te worden. In Azië trapte China de boel af met het Drakenbootfestival - want niets zegt meer marktvolatiliteit dan raceboten en kleverige rijst - terwijl de moslimwereld de week afsloot met de viering van Eid al-Adha. Ondertussen voerden beleggers hun eigen rituele dans uit rond economische indicatoren, waarbij ze keken naar ISM Manufacturing, Non-Manufacturing en het altijd spannende Non-Farm Payrolls-rapport van mei (ook wel de maandelijkse stemmingsschommeling van Wall Street genoemd). En ja, 27 S&P 500-bedrijven rapporteerden winst, maar laten we eerlijk zijn: tenzij je geobsedeerd bent door CrowdStrike, Dollar Tree of Broadcom, was het veilig om op snooze te drukken.

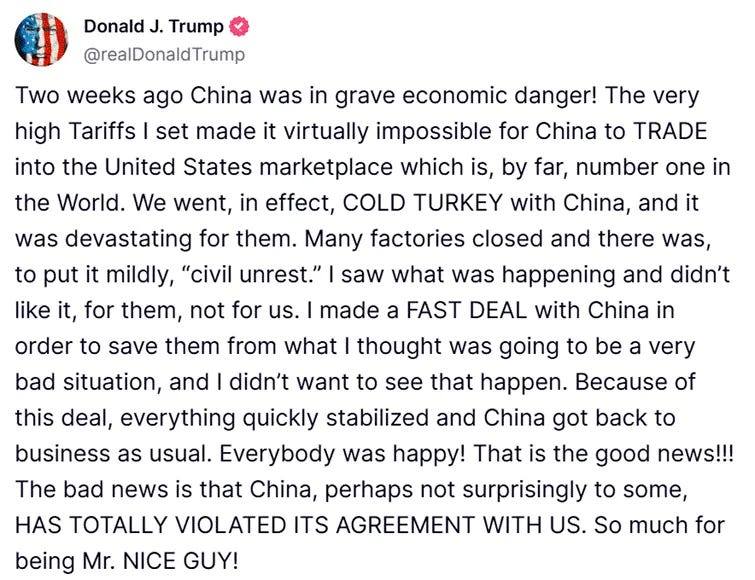

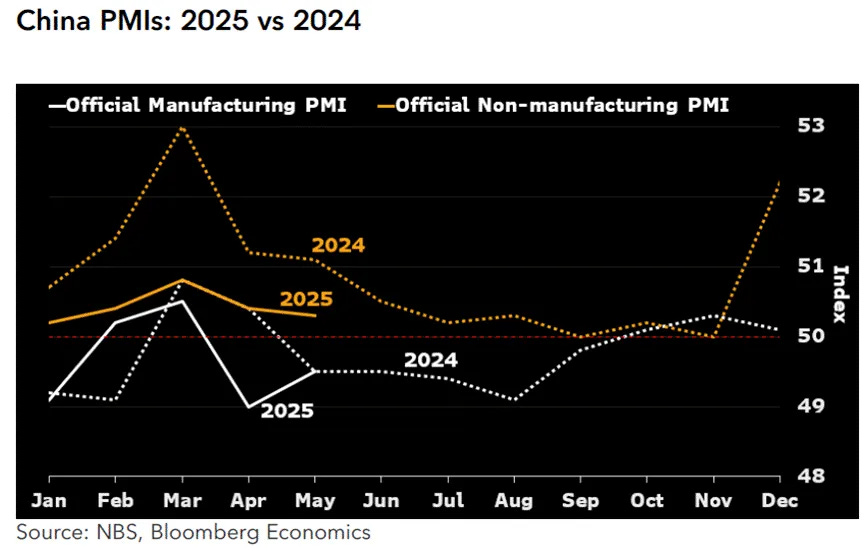

Terwijl de "wapenstilstand" tussen de handelsoorlog tussen China en de VS misschien niet eens zo lang duurt als een TikTok-trend, kwam de PMI voor China van mei precies uit waar verwacht. De officiële PMI voor de verwerkende industrie steeg van 49,0 naar 49,5 - nog steeds een krimp, maar hé, vooruitgang! (Geef de schuld aan de vijfdaagse vakantie voor de magere uitslag.) Aan de andere kant daalde de PMI voor de verwerkende industrie van 50,4 naar 50,3, waarmee deze nauwelijks steeg en de grens van 50,5 miste.

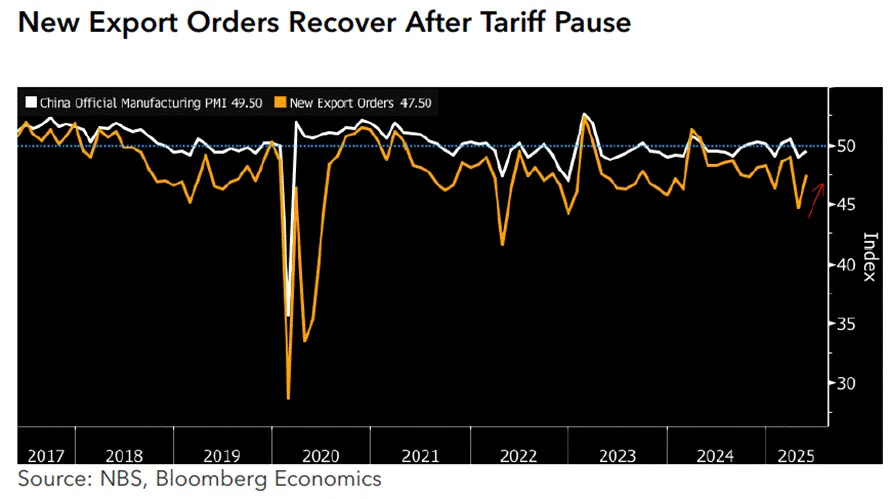

Vooruitkijkend zou de Chinese economie wel eens rugwind kunnen krijgen. Nu de export naar de VS weer op gang komt en Amerikaanse importeurs waarschijnlijk paniekaankopen doen alsof het Black Friday is, kunnen zowel de verwerkende industrie als de dienstensector een impuls krijgen. Voeg daar een snellere fiscale stimulans aan toe in het eerste kwartaal en de groeimotor kan eindelijk beginnen te draaien - in ieder geval tot de volgende handelswoedeaanval. Op de korte termijn lijkt Peking tevreden met afwachten en zich te concentreren op het uitrollen van de expansieve begroting van maart in plaats van nieuwe beleidsbommen te gooien. Maar eind juli kan het er heet aan toe gaan: Het BBP van het tweede kwartaal komt halverwege de maand binnen, het Politbureau vergadert kort daarna en de 90-daagse tariefpauze loopt begin augustus af. Als de spanningen weer oplaaien, kun je verwachten dat de druk weer zal toenemen. Als de spanningen weer oplaaien, verwacht dan dat de beleidsmakers hun stimuleringsinstrumenten zullen aanspreken - denk aan een renteverlaging van 10 basispunten en een verlaging van de RRR met 25 basispunten in het derde kwartaal. Mochten de tarieven weer de kop opsteken, dan zal een forse aanvullende begroting niet lang op zich laten wachten.

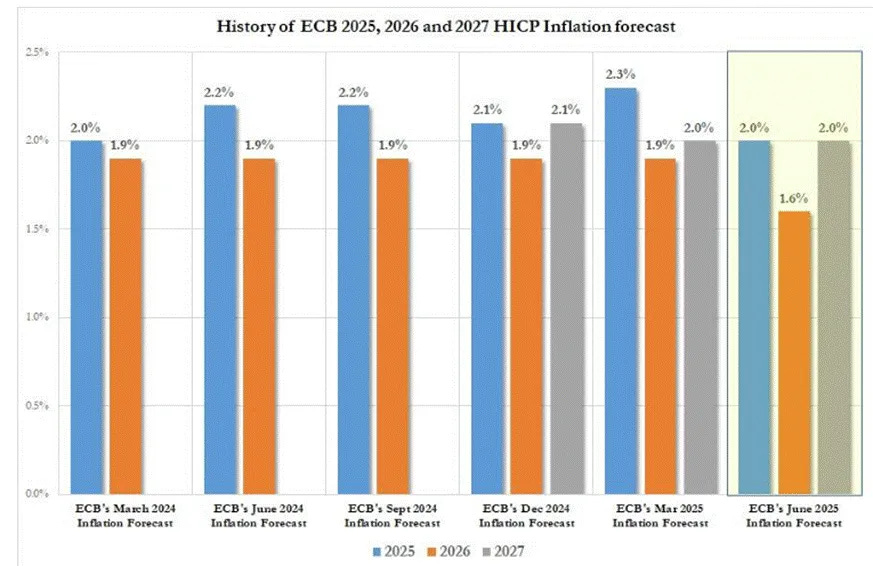

Zoals verwacht door het perfect gechoreografeerde stalinistische koor van 52 van de 52 economen, verlaagde de ECB de depositorente voor de 8e keer op rij met 25bps naar 2,00% - alweer een politiek handige zet die de 'Disruptor In Chief' aan de andere kant van de vijver niet veel goeds zal brengen. In een masterclass van herhaling verzekerde de ECB beleggers (twee keer) dat de inflatie in wezen in de buurt van hun heilige doelstelling van 2% zweeft, terwijl de loonstijging "matigt" en de winsten beleefd de rest opslurpen. Het handelsdrama van april? Niets bijzonders - de markten zijn gekalmeerd, dus ga zo door. De CPI-prognoses werden naar beneden bijgesteld voor 2025 en 2026 (bedankt, energieprijzen), terwijl de kernprognoses voor CPI en BBP onaangeroerd bleven. Kortom: niets te zien hier, mensen - gewoon weer een centrale bank die de rente verlaagt tot stagflatie en het een plan noemt.

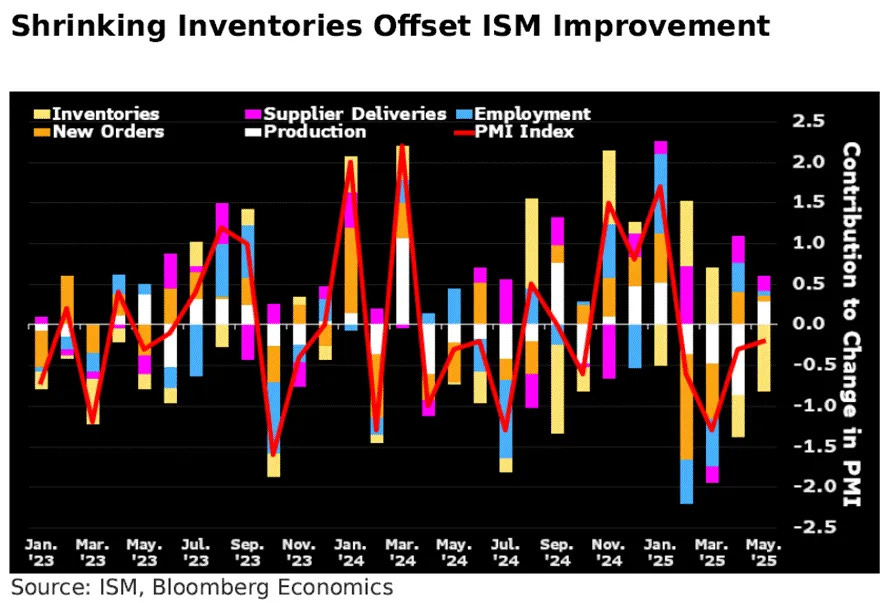

In de VS is de ISM Manufacturing PMI in mei gedaald naar 48,5, wat de krantenkoppen teleurstelt, maar laten we de recessie champagne nog niet ontkurken. Onder de doem-en-gloom buitenkant zit een iets minder deprimerend verhaal: nieuwe orders en werkgelegenheid zijn licht gestegen, de voorraden bij klanten zijn laag en de orderportefeuilles nemen toe - allemaal tekenen dat de bedrijvigheid snel weer zou kunnen aantrekken, vooral als het staakt-het-vuren van de tarieven na de zomer voortduurt. Natuurlijk, de toeleveringsketens piepen nog steeds en de import is sterk gedaald, maar zelfs de index voor betaalde prijzen koelde een beetje af. Dus terwijl de krantenkoppen krimp schreeuwen, fluisteren de interne cijfers: "Geen paniek, voorlopig".

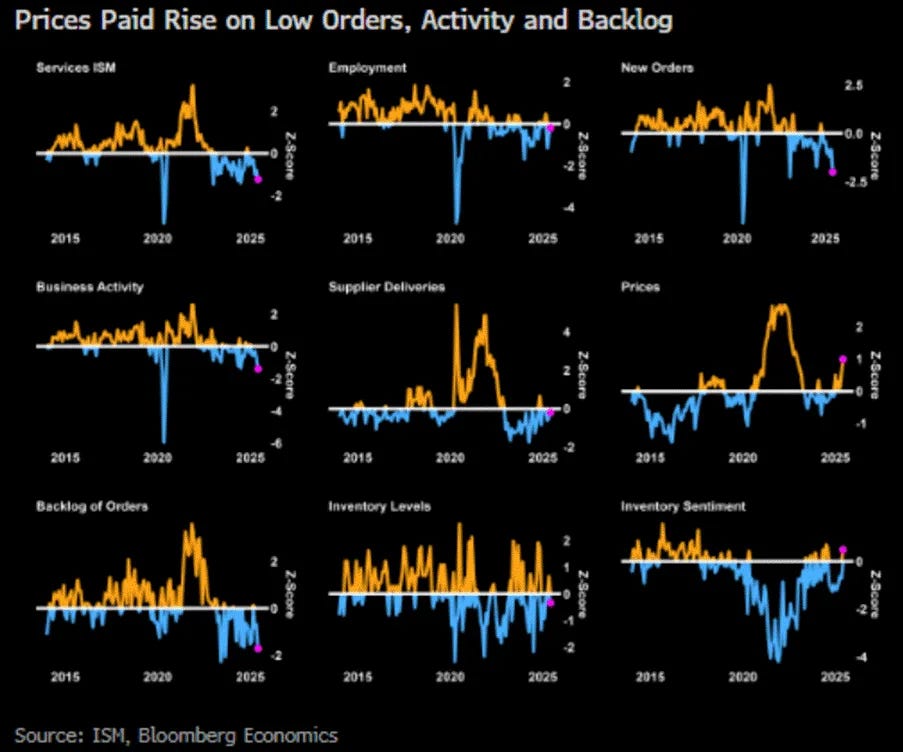

De ISM Services Index van mei dook in een krimp op 49,9 en de boosdoener was klassiek: bedrijven trapten op de rem voor nieuwe orders dankzij de tariefchaos, terwijl leveranciers vrolijk de prijzen opkrikten. Nu zitten dienstverleners dus met de gebakken peren met stijgende kosten - ze proberen ze door te berekenen aan de consument maar eten ze waarschijnlijk op via de krappe marges. De nieuwe orders daalden naar 46,4, de bedrijfsactiviteit stabiliseerde op 50 en de betaalde prijzen bereikten hun hoogste peil sinds 2022. Aan de andere kant steeg de werkgelegenheid naar 50,7, waarschijnlijk dankzij last-minute seizoensgebonden aanwervingen voordat de tarieven weer van kracht worden.

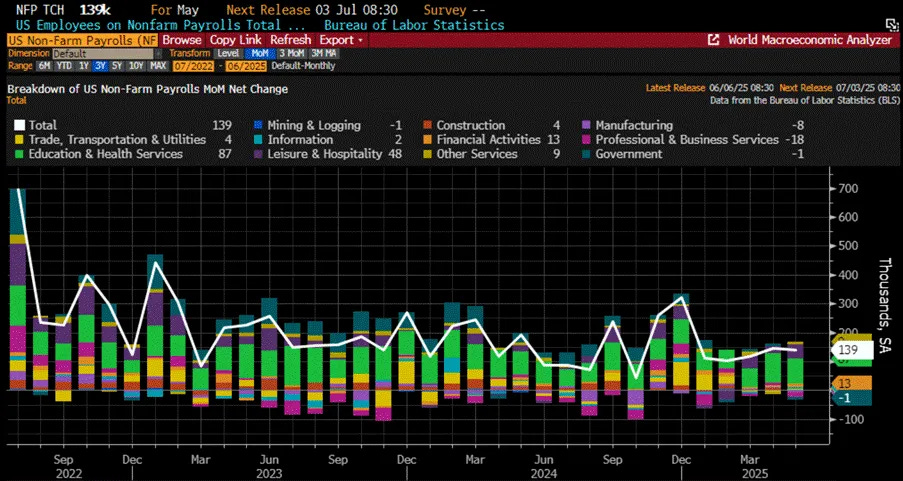

Het banenrapport van mei was beter dan verwacht - de loonlijsten stegen en vrije tijd, horeca en handel flopten niet zo erg als gevreesd. Onder de motorkap ziet het er echter wankeler uit. De werkgelegenheid in huishoudens daalde, de beroepsbevolking kromp en de cijfers voor de afgelopen maanden werden naar beneden bijgesteld (omdat dat natuurlijk zo was). En die loonstijgingen? Waarschijnlijk overschat met 60-90k per maand dankzij de magische wiskunde van de BLS over "geboorten en sterfgevallen" in het bedrijfsleven. Als je dat wegstreept, lijkt de echte banengroei meer op 50-70k-aka "meh". Welkom bij het herstel van de arbeidsmarkt dat er solide uitziet... totdat je voorbij de eerste paragraaf leest.

De werkloosheid? Stabiel... maar om de verkeerde redenen. Het blijkt dat het niet zo is dat mensen een baan vinden, maar dat ze uit het arbeidsproces verdwijnen, mogelijk uit angst voor deportatie. Charmant. Bovendien is de werkloosheid sinds september 2023 boven het tweejarig gemiddelde gebleven. Historisch gezien suggereert dit dat er zich de komende 12-24 maanden economische wolken samenpakken.

De Fed ziet dit waarschijnlijk als een slow-motion afkoeling van de arbeidsmarkt, maar met bedrijven die klaar zijn om tariefkosten snel door te berekenen, verwacht geen renteverlagingen voor september - als we geluk hebben....

In het nooit eindigende circus van renteverlagingsfantasieën zwaaien de cheerleaders van Wall Street en de "Manipulator-in-Chief" nog steeds met pompons voor een magische renteverlaging van de FED. Droomden ze ooit van zes renteverlagingen, nu klampen ze zich vast aan de hoop op slechts twee voor het einde van het jaar (zegen hun harten). September is de laatste datum voor de comebacktournee van de FED - als de economische goden het toestaan natuurlijk. Maar laten we reëel zijn: er komt misschien helemaal geen verlaging. Nu de inflatie terugkeert als het slechte vervolg waar niemand om heeft gevraagd, zou de FED zelfs kunnen verhogen - gewoon om te bewijzen dat ze nog steeds een hartslag heeft.

Als toekomstige beleggers en historici terugkijken op het "Jubeljaar" van 2025, zullen ze waarschijnlijk twee dingen opmerken die op 20 januari gebeurden: de 'Disruptor in Chief' werd beëdigd als 47ste president van de VS en de S&P 500-goudratio brak voor het eerst sinds mei 2020 onder het 7-jarig voortschrijdend gemiddelde. Nogal een kosmische uitlijning. De zelfbenoemde Mr. Nice Guy, ook bekend als de Manipulator-in-Chief, lijkt te denken dat hij een soort messiaanse probleemoplosser is zoals zijn 'Tech Bros' die nu het moeras van Washington hebben gevuld, maar met een groter ego en slechtere timing.